前言

由于自己在时间序列没有过多的花时间研究,最近难得有时间,加上之前听了张丹老师说的R语言在金融分析中的应用,自己也颇为心动,所以也想加强在这方面的学习,哪怕是目前用不到,所以写下来和大家一起交流,由于写得较为简单,一些繁琐的推导公式这里就怎么查文献写上去,需要深入了解可以查查文献

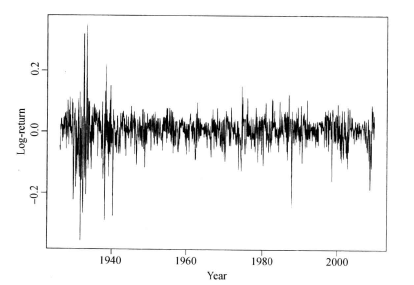

在金融分析中,我们用的最常见的的数据应该就是时间序列数据,所以我们要学习这些线性模型的基本性质和模型的选择方法,产生预测的方式并讨论它,因为是和时间有关的,所以有部分时间序列会存在明显的时间上的规律变化,这就是我们称之为的季节性,序列大致上是在相等的事件区间上观测的,这种现象在利率期限结构中被称为收益率曲线倒挂;

1.平稳性

在时间序列分析中,统计推断的基础是弱平稳的概念,如果一个时间序列的一矩和二阶矩具有时间不变性,则称它为弱平稳,平稳时间序列X有其他重要的性质,对给定的整数K,称协方差为间隔是K的自协方差,容易协方差平并且具有时间不变性,也就是说,对于一个弱平稳时间序列,协方差仅仅依赖间隔K,该值衡量它对过去取值的动态相依性。

2、相关系数和自相关函数

线性相关程度一般都是使用皮尔逊相关系数来度量,两个随机变量X和Y的相关系数定义为

其中U(X)和U(Y)分别为X和Y的均值,当我们有样本的时候

2.1自相关函数

考虑弱平稳时间序列X1,XT和X(T-K)的相关系数成为XT的间隔为K的自相关系数,通常记为P(K),具体来说,其定义为

因为X为弱平稳,所以这里有VAR(X-K)=VAR(X),自相关系数组成的集合称之为X的自相关函数(ACF),一个弱平稳时间序列X是序列自身前后不相关的,当且仅当对所有K>0都有P(K)=0;存在样本估计的情况下,序列间隔为K的样本自相关系数定义为

若序列是一个独立同分布的随机变量序列,满足E(X(T)^2)<oo,则对任意固定正整数K,自相关系数系数服从均值为0,方差为1/T的正态分布

2.1.1检验单个自相关函数

检验是否为零的情况下,使用的统计量为

H0:P=0 VS H1:P<>0

当t值>z值时拒绝H0

2.1.2混成检验

当样本得出的自相关系数集合的时候我们称之为样本自相关函数,在金融应用中我们需要联合检验X的多个自相关系数是否同时为0,这时候需要混成检验,统计量公式为

统计量服从自由度为M的卡方分布;

3.白噪声和线性时间序列

3.1白噪声

如果时间序列X的均值和方差都是一个常数并且独立同分布随机变量序列,则称为白噪声序列,当如果服从均值为0,方差为常数的正态分布,则称这个序列为高斯白噪声;

3.2线性时间序列

这部分有些重要,不过写的有点简单,若线性时间序列能写成:

若X是弱平稳的,我们可以得到

则间隔为l的协方差

则间隔为l的自相关系数

参考文献

《金融数据分析导论 基于R语言》