基础准备

之前推送过两篇文章,没看的、没理解的、理解不深刻的朋友需要回顾一下:

以上两篇文章为今天这篇文章做了铺垫,所以今天这篇文章可以少讨论理论和方法,多叙述因子分析的应用逻辑。这里强调因子分析的四点要求,当然,第一和第二点的要求同样适用于主成分分析;而第三和第四点是因子分析的专属:

样本量不能太小。样本量的要求其实不是因子分析的专属要求,任何统计分析方法的可靠性与样本量之间都是正相关的。对于因子分析而言,根据分析经验,样本量至少是变量数的5倍以上,样本量越大,分析结果越可靠。此外样本量的绝对数目应该在100以上。不过在实际的分析情境中,样本量达不到这两个要求,这时就需要用分析结果来判断可靠性了。

各变量间具有相关性。这是提取公因子的充分条件,如果变量间相互独立,那么提取的公因子也没有实际意义。可以通过Bartlett球形检验来判断变量间的相关系数矩阵是否为单位矩阵,如果检验不通过,那么因子分析法无效。

偏相关性要大。因子分析与主成分分析的关系是包含和扩展,扩展指的就是因子分析需要进行因子旋转,这样才能更好的解释公因子。两个变量或几个变量之间的相关性(偏相关)性越大,因子旋转的效果就越好。KMO检验用于检查变量间的偏相关性,统计量的取值在0到1之间,值越接近1,变量间的偏相关性越强,因子分析的效果越好。KMO统计量的值在0. 7以上时,效果比较好;而当其取值在0. 5以下时,则不适合应用因子分析法。

提取的公因子应该具有实际意义。在主成分分析中,因为不做因子旋转,因此对各主成分的实际意义不做过多要求,主要目的是降维。而在因子分析中,因为经过因子旋转,公因子都偏向于某几个变量,因此可以也需要对公因子的现实意义进行解释,如果提取的各因子不具有实际意义的解释可能,那么因子分析就是失败的。

财务报表与股票评价

因子分析在很多学科都有广泛的应用。今天草堂君想介绍的是因子分析在股票评价(选股)上的分析应用,而且是我们国家的股票市场。中国股市在全球各大股票市场中保持着“中国特色”,这是由中国特色的社会主义经济制度决定的。大家可以回想14年到16年的股市涨跌剧情就明白中国的事物都会或多或少带有浓浓的中国特色,中国股票价格波动的研究同样应该如此。其实,对于股票价格的波动与涨跌研究,国外学者提出过很多理论、方法和模型,例如,MM理论、CAPM模型、OPM理论和现金流量折现法(DCF)等等,都无一例外的被证明不太适用于中国股市的股票价格研究,想想有些上市公司负债率都达到78%了,股票价格还高的买不起。

虽然很多奇怪的中国股市现象屡见不鲜,但是股票的投资价值最终由上市公司运营状况和发展前景决定,这一点在大范围和长时间来看是没错的。投资者了解上市公司运营情况最直接的途径是上市公司披露的财务报表,发布的财务报表漂亮,股票价格很可能会马上迎来上涨。例如,中国B2C电商巨头京东公司刚刚发布完2017年第一季度的该有盈利消息的财务报表,其股票价格马上迎来高达7.38%的上涨。

财务报表是一家公司财务状况和运营状况的全面反映,以季度、半年和全年的形式向外发布,这些数据信息都是投资者能够获得的。可是财务报表中所反映的指标信息非常多,高达几十项,普通投资者想要全部搞清楚是非常困难的,甚至指标之间还会出现矛盾。如果投资者只考虑其中某些指标,又会出现信息遗漏。因子分析能够根据指标之间的相关性,提取公因子,然后利用公因子对股票进行评估,找出财务上表现良好的上市公司,为投资提供指导。

下面案例的分析逻辑(非分析步骤)来自于已经发表的关于股票评价、评级和选股等命题的公开文献,编者将分享两篇文献在QQ群中。文献的分析结论没有绝对的对错之分,但是分析逻辑是可以借鉴和学习的精华。这两篇文献为:

《基于因子分析的上市公司财务指标分析评价》

《因子分析在股票评价中的应用》

案例分析

为了找到具有长期稳定投资价值的上市公司,首先随机选取21家在国内相关行业中占据垄断地位的上市企业,然后收集到这21家公司的财务报表数据,并选取其中的7项财务指标进入因子分析,如下图所示:

分析步骤

1、选择菜单【分析】-【降维】-【因子分析】,在跳出的对话框中将7项财务指标选入变量框中,然后点击【描述】按钮,选中初始解、KMO和巴特利特球形检验选项。

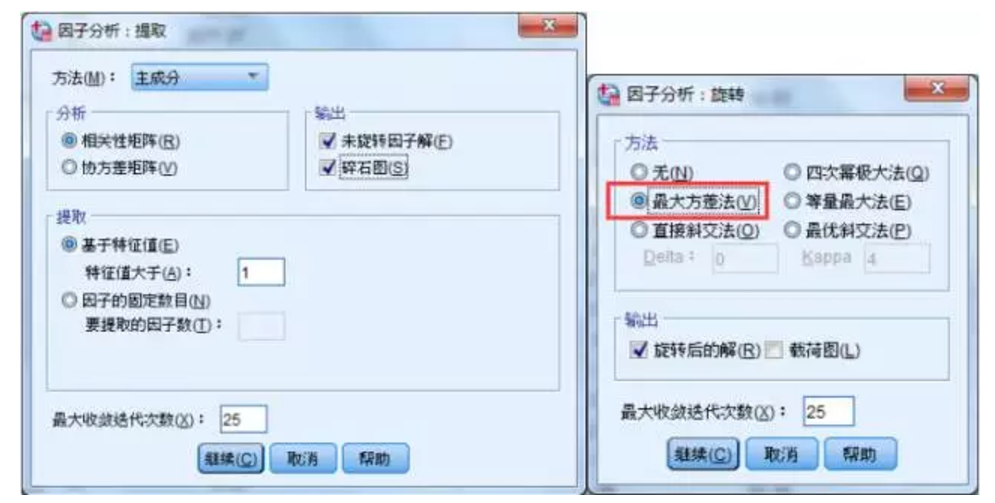

2、点击【提取】按钮,进行左图设置,提取公因子的方法选择主成分,输出未旋转因子解和碎石图;提取的公因子要求特征根大于1。再点击【提取】按钮,如右图所示,因子旋转的方法选择最大方差法,同时输出旋转后因子解。

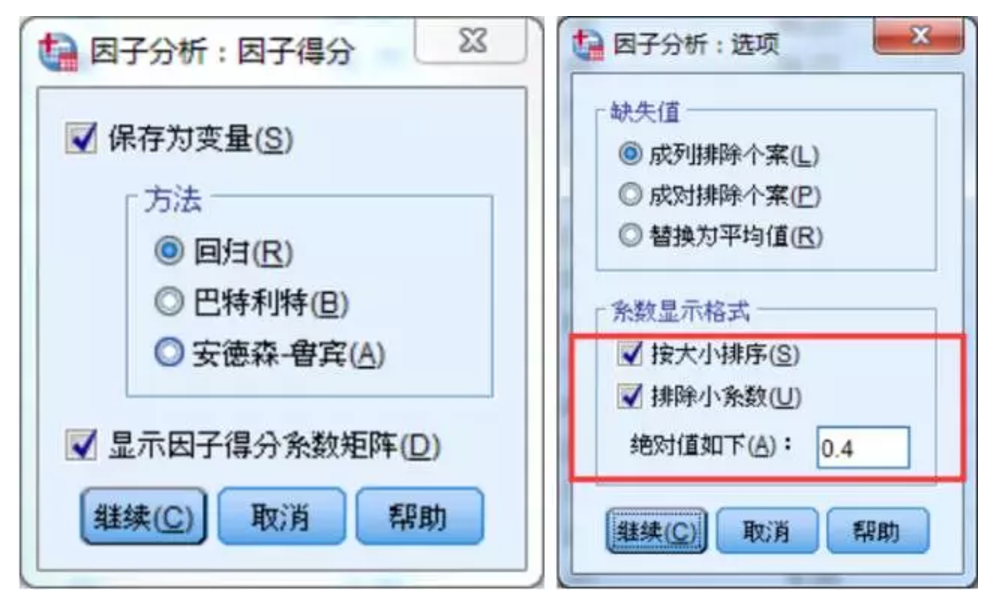

3、点击【得分】按钮,进行设置,如左图所示,旋转后的因子得分通过回归方法得到并保存为新变量,同时显示旋转后的因子得分系数矩阵。再点击【选项】按钮,在系数显示格式中选中排除小系数,绝对值填写0.4,意味着0.4以下的系数将不显示,这样便于分析者确定公因子在哪些原始变量中具有高载荷,并定义公因子现实含义。

4、点击确定,输出结果。

结果解释

1、KMO和巴特利特检验。KMO值为0.671,大于0.5且小于0.7,说明原始变量间的偏相关性较强,可以进行因子分析。巴特利特球形检验结果的显著性为0.000,小于0.05,说明由7个原始变量组成的相关系数矩阵与单位矩阵有显著性差异,可以提取公因子。

2、公因子方差和总方差解释。从结果来看,如果只提取特征根大于1的公因子,那么只有2个公因子被选中,只能解释总方差的59%;此外,很多原始变量的提取比例都只有1半左右,效果很不理想。

3、为了保证分析效果,可以选择前面四个公因子进入最后的分析,这样方差解释比例达到87%。可以进行如下操作,使前4个公因子进入最后分析,如下图所示。

4、新公因子方差及总方差解释。从结果来看,提取4个公因子后,总方差解释率达到87.181%,且每个原始变量被提取信息的比例都高于70%。

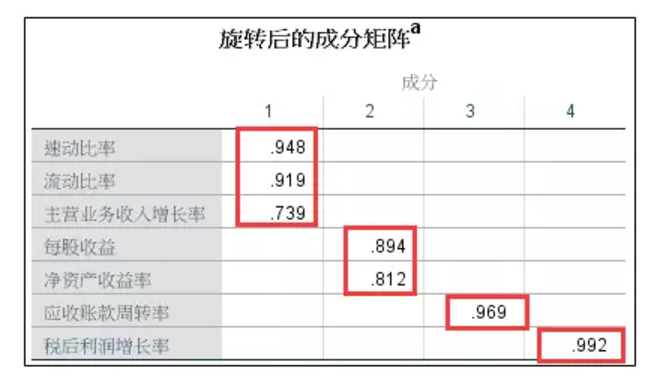

5、旋转后的成分矩阵。第一公因子在速动比率、流动比率和主营业务收入增长率上载荷大;第二公因子则在每股收益和净资产收益率上载荷大,第三公因子在应收账款周转率上载荷大;第四公因子在税后利润增长率上载荷大。这样就可以根据每个公因子在原始变量上的载荷对它们进行命名和含义解释。

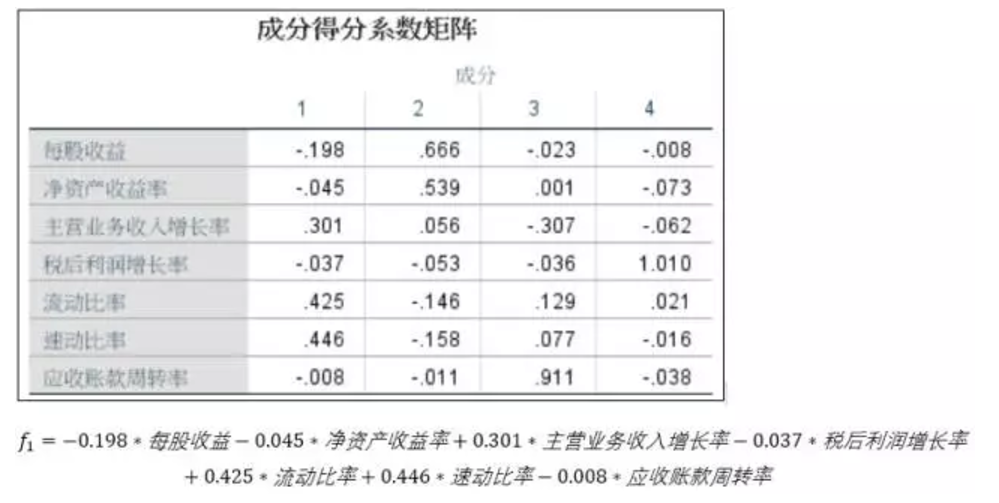

6、成分得分矩阵。可以根据成分得分矩阵计算出每个个案在该公因子上的得分。以第一公因子得分为例说明。

7、成分得分变量。根据成分得分矩阵计算的每个个案在公因子上的得分都将保存为新的变量,这样就可以根据每个公因子的不同含义选择某个公因子进行股票排名。

如果需要综合考虑所有公因子的影响,那么可以通过下面的公式计算出综合公因子得分:

总结一下

以上是使用SPSS软件,利用因子分析方法对股票进行评价的操作过程。案例侧重于操作步骤的介绍和分析结果的解释,至于公因子的现实含义及股票排名方式的专业评价可以参考草堂君分享正在QQ群中的文献:《基于因子分析的上市公司财务指标分析评价》和《因子分析在股票评价中的应用》。