一、前言

昨晚有一期关于《1小时学会建立信用评分卡(金融数据的小分析-Python)》的线上公开课 ,老师线上回答了大家很多问题,在此分享给大家,内容较多,问题答案可以参考线上直播,算是引起大家的思考和回顾吧。

1小时学会建立信用评分卡(金融数据的小分析-Python)录播地址:https://edu.hellobi.com/course/265

二、正文

2.1 金融数据的大分析与小分析

2.2 汽车金融信用违约预测模型案例

2.3 复杂网络申请反欺诈

2.4 部分内容

三、学员的问题

1、老师说可不可以穿插些现金贷相关的?

2、样本量不能超过2000是怎么恒定的?

3、老师能够讲讲woe的最优分箱嘛?

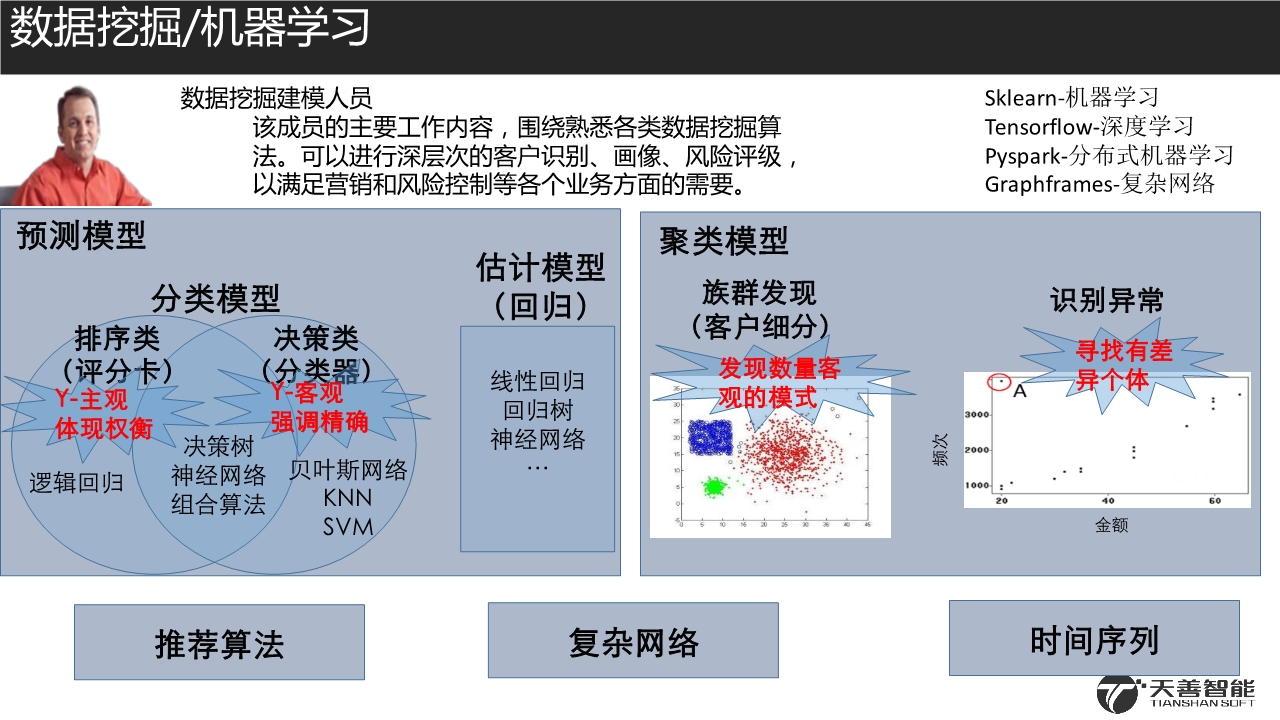

4、刚刚说反欺诈的模型用4亿的数据量,这种模型是属于无监督学习么?

5、学习评分卡需要哪些知识储备?

6、老师,P值的中文专业术语叫啥?

7、老师你好,对于刚起步建模的贷款公司,什么类型的数据建模最合适?

8、评分卡的主观Y一般指什么?

9、现金贷借款期很短,只有10天期, 这种情况怎么定义违约0 1啊 不同的定义得出的模型结果也不一样

10、怎么跟领导解释定义的合理性

11、老师,请问下:

比如说税前收入 income

income < 5000, woe = 0.13

income > 5000, woe = 0.45

这样新的变量income_woe只取2个值, 0.13, 0.45, 然后就把income_woe(取值0.13和0.45)当作是连续性变量吗?

12、数据不平衡问题,是否违约的二分类变量,比如说违约的客户很少,逾期率在4%左右,这时候应该怎么做呢?是否应该采用smote之类的采样方法?

13、老师你好,我想问一下如果是文科生,数学一般的人适合学习和做这个吗?

14、老师您好,我们想用大数据助力于产品推广,请问老师有什么建议吗

15、多重共线性的问题,现在有变量比如说x1和x2相关性很高,但是经过woe转换后x1和x2的共线性很低,这样情况下,我们是不是应该剔除掉x1,x2中的一个变量?

16、通过用户属性或是行为信息预测未来付费行为应该怎么建模

17、在您的实际应用中,是否遇到过因为数据质量问题而严重影响到金融这类模型分析的情况。如果有,是怎么解决的

18、评分卡模型不是贷前先做好的么,如何放4000个进来再做评分卡,全部通过?授信额度如何给出?