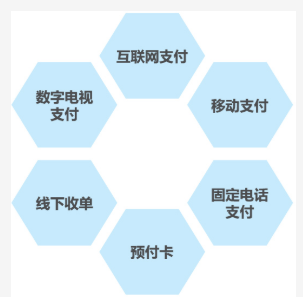

近来工作中,接触到第三方支付多一些,所以拿来做下总结。第三方支付是指具备一定实力和信誉保障的独立机构,通过与网联对接而促成交易双方进行交易的网络支付模式。第三方支付的类型有如下的几种:

第三方支付类型

第三方支付类型

接下来主要谈下各种支付类型

一:线下收单

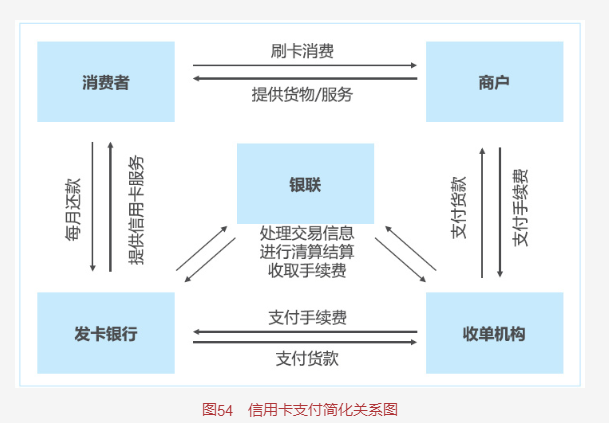

通过信用卡刷卡的流程,一起了解线下收单

消费者从发卡银行处拿到信用卡,跑去商户那边进行刷卡消费并 获得商户的货物及服务,此后每月向发卡银行还款。收单机构到处去 获取商户,帮它们装Pos机(这部分大部分都外包给商户当地的地头 蛇了),商户则需要向收单机构支付手续费。收单机构会把这笔手续 费按7:2:1的大致比例分配给发卡银行、自己以及银联。具体分配 比例依情况有所不同,刷卡费率依行业而定,主要依据发改委的刷卡 手续费率表。银联则负责处理交易信息进行清算结算。如前文所述, 不同银行的支付清算系统接口不同,银联的参与解决了银行卡交易中 不同银行的接口承接问题。

二:互联网支付、移动电话支付、固定电话支付、数字电视支付

互联网支付、移动电话支付、固定电话支付、数字电视支付(如支付宝、财付通、快钱)这些都是属于网络支付的,主要是指依托公共网络或专用网络(B2C\C2C)在收付款人直接转移货币资金的行为

网络支付盈利来源于交易佣金和备付金的存款利息。一方面,通过在线支付,网络支付的服务商主要收取交易佣金,佣金率与收单业务相当。另一方面,利润源于备付金利息收入(当然现在这个收入没有了,我们后面来讲)。

三:预付卡

指由发行机构发行的,可在商业服务业领域使用的债权凭证,具体表现为购物券或消费卡。划分为单用途预付卡和多用途预付卡。单用途预付卡只能在本企业或同一品牌连锁商业使用(如沃尔玛、家乐福卡),多用途预付卡是由第三方发卡机构发行,跨法人使用的预付卡种类(如北京资和信商通卡)。盈利来源于一是支付手续费;二是可以实现资金沉淀,赚取其他投资收益;三是隐秘收入,即过期预付卡里的剩余资金。

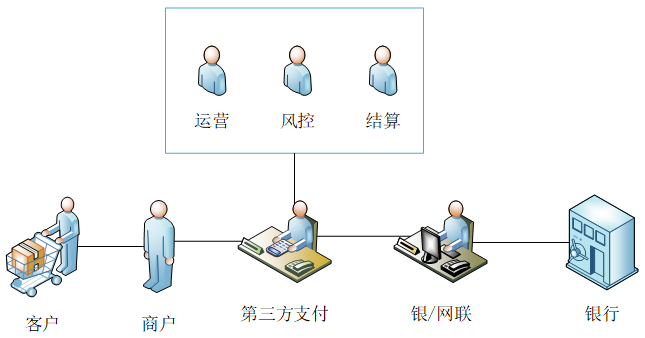

四:第三方支付参与者(补充)

第三方支付做为支付的中介,下游连接客户和商户,上游连接银/网联和发卡行。第三方支付内部有三个关键的团队,运营负责服务代理商、商户接入;风控负责审核商户资质,风险交易、防控反洗钱、盗卡等情况发生;结算团队负责给代理商分润、商户资金结算等。

image

image

1.客户

作为普通的购物者,我们都充当着客户的角色,在线上购物时在商户提供的平台中使用第三方支付进行付款购物;在线下商场、商超、商店等购物时使用 Pos 机、智能 Pos 等设备刷卡交易。

2.商户

商户可以分为大商户或者小商户,小商户一般为小商代、小超市的业主或者稍微大一点可以是连锁饭店、连锁企业等,这类的商户一般都是通过代理商来接入到第三方支付的系统中;大型商户,比如滴滴、美团这类大型平台都是第三方支付争夺对象,一般都有对应的优惠政策,由第三方支付和大型商户直接签约。

3.代理商

代理商一般多存在于线下收单业务中,大型代理商一般都自己的 Pos 设备,营销运营团队,第三方支付公司和代理商合作,代理商发展商户,当发展的商户产生交易时,在收取商户的手续费中拿出一部分来分给代理商,行业内成为分润。

4.第三方支付

第三方支付公司提供支付通道,帮助商户对客户进行收款,中间赚取交易手续费。

5.卡组织

卡组织全称银行卡转接清算机构(又称信用卡组织/银行卡组织),由成员组成的国际性或区域性支付卡组织,授权成员发卡,受理商户的卡交易,拥有并经营自己的国际区域处理网络。

6.发卡方

主要职能是向持卡人发行各种银行卡,并通过提供各类相关的银行卡服务收取一定费用。通过发行银行卡,发卡机构获得持卡人支付的信用卡年费、透支利息、持卡人享受各种服务支付的手续费、商户回佣分成等。

大家注意,在这参与的六个角色中,只有一个角色需要付出手续费就是商户;客户按照正常的商品价格去付费,并没有多支付其它余额;代理商、第三方支付、卡组织和发卡行都是需要从交易中收取手续费。

那么商户为什么愿意多付出这笔交易呢?原因是它不得不这样,当大部分销售者都习惯无现金支付时,如果商户不提供无现金支付途就有可能会损失这笔交易,特别是线上交易时,他没有选择。这就是商户成为唯一被薅羊毛的角色,但其实真正的羊毛还是消费者,商户在获取的收益中肯定包含了此费用。

在这里就不得不提到收单行业7:2:1分成模式,现在一般的商户收付费都在千6左右,那就意味着每交易1000元钱,商户需要付出6元左右的手续费。那么这笔收付费如何分配呢?

手续费常规按721进行分,7为发卡行,2为收单行,1为银联,也就是发卡行收取手续费的70%、第三方支付收取手续费的20%,银联收取手续费的10%。但一般第三方支付大多都依赖于代理商来发展商户,因此第三方支付的收取的20%还需要给代理商分成。

现在线下收单业务已经是一片红海,如果仅仅依靠交易的手续费来盈利,面对现在移动支付的大冲击,以后越来越难以为继。

参考资料:

1.关于第三方支付,看这篇文章就够了!

[2.风口上的猪,一本书看懂互联网金融(肖璟)]()