作者简介

刘琉球,南京大学工学学士、应用统计博士生,教育部高校科技进步一等奖联合完成人,欧盟FP7 Marie Curie Actions 访问学者,R语言爱好者。

公众号:刘琉球

写在前面:本篇属于实习期间关于多因子模型的工作,即参考CSFB阿尔法模型框架(CSFB:Credit Suisse First Boston)及 Systematic Investor Blog 部分成果,实现了该多因子模型对于道琼斯指数30支成分股的投资回测。

一、收益率与单一因子的相关性

对于多因子模型的有效性,此处不做讨论。这里仅仅以沃尔玛公司基本财务数据为例,计算得到简单的估值因子,并对该因子和下月收益率进行相关性分析。(数据来源:http://uk.advfn.com,下同)。

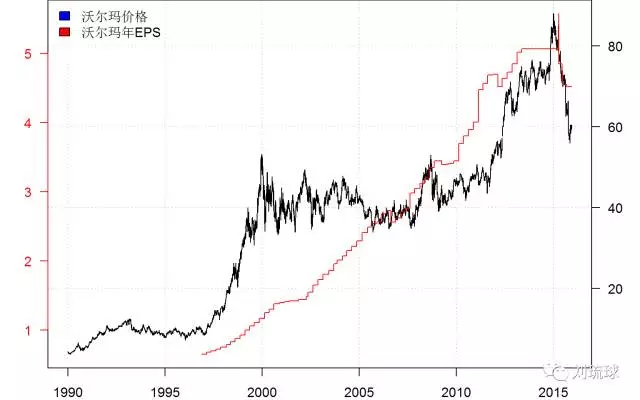

下面载入沃尔玛季度EPS数据并计算其滚动EPS:

上图可以发现沃尔玛EPS显著的季节性:第四季度的EPS明显高于其他三个季度。(针对季节性波动常用的平滑办法是对连续四个季度数据进行滚动求和)

接下来观察沃尔玛股价数据和滚动EPS的变化,大概可以得到相近的变化趋势:

接下来对下文研究对象,即道琼斯指数30支成分股同样进行如下操作:

· 计算下月收益率;

· 计算基础因子:E/P值(EPS/股价)

此处之所以计算E/P值(市盈率倒数),是基于价值回归逻辑得出的该指标对于下月收益率的潜在正效应,以及后续多因子建模时便于同向排序。

接下绘制因子E/P值和下月收益率散点图,并进行相关性检验:

## Pearson's product-moment correlation

## t = 2.78, df = 4336, p-value = 0.005459

## alternative hypothesis: true correlation is not equal to 0

检验结果显示,E/P值同下月收益率的相关性虽然非常小,但显著不为0。这种很小的相关性在此类分析中很常见。在下一部分中会展现即使基于这种很弱的相关性,多个指标叠加起来依然可以带来超额收益。

二、基于5类基础因子的多因子模型

本部分在上一部分单一因子的基础上,进一步选择5类常用因子,并构建基础的多因子模型。

建模中常见的因子诸如:市盈率(PE: Price/Earnings)、市销率(PS: Price/Sales)、Price/Cash Flow、股息率(Dividend Yield)、市净率(PB: Price/Book)等。

另一个需要关注的问题是公司所属行业板块,根据S&P 500对应的9种SPDR ETF行业分类,一种可行的板块划分如下:

值得注意的是,道琼斯指数30支成分股中包含四个金融公司(AXP, BAC, JPM, TRV),而销售量和现金流因子对金融公司并不适用,相关解释可以参见文章(Damodaran, 2013)

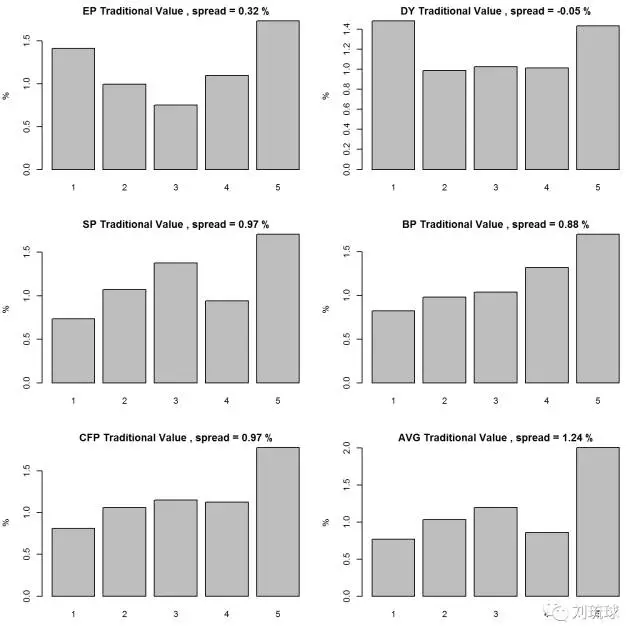

对于30支成分股,创建以下传统估值因子:

出于价值在月时间尺度内回归的逻辑,可以预估,这5类因子对于下月收益率均为正向指标。

接下来按照多因子模型的建模框架,对5类因子首先进行z-score标准化处理去除量纲效应,再等权重加权得到均化因子AVG。再将这6类因子由低到高划分为5个区间,计算这五个区间内对应公司股票的下月收益率。

下图为各因子下不同区间内公司股票的下月月均收益率柱形图。此外,还计算了第五区间(最高)和第一区间(最低)收益率之差spread:

由上图,BP、CFP、SP因子表现最为理想,而等权重得到的均化因子也较好地反映出这5类因子对于下月收益率的正效应:即第五区间相对于第一区间产生了1.24% 的阿尔法。

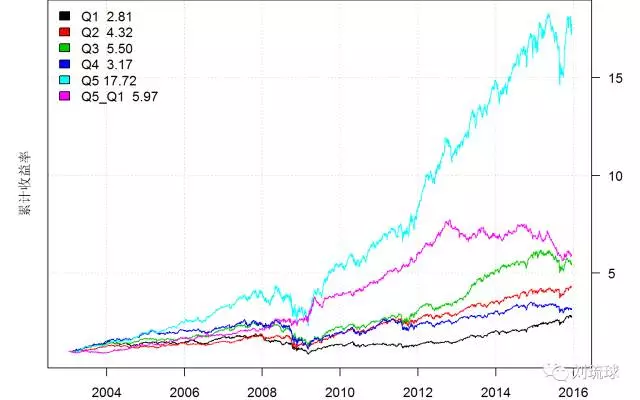

接下来根据AVG因子,对于该因子下每个区间内的股票,基于历史数据进行回测,绘制累积收益曲线:

如上图,第五区间内的股票相对于其他区间表现出明显的超额收益,12年内翻了15倍以上。这显示出基于这5类因子选股的有效性。而针对“做多第五区间-做空第一区间”的多空策略,能够平稳度过08年金融危机(但进入13年后表现不好)。

三、CSFB多因子模型

本部分参照瑞信第一波士顿阿尔法模型框架(CSFB Alpha Factor Framework)中的基本因子构建多因子模型。CSFB多因子模型共包含7大类44个因子(Patel, P. N., Yao, S., Carlson, R., Banerji, A., Handelman, J. (2011). CSFB Quantitative Research. Equities Research - Credit Suisse.):

1. TV: 传统因子(Traditional Value)

2. HG: 历史增长因子(Historical Growth)

CFL.CON.CHG

EPS.CON.CHG

CFL.CHG

SALE.3YR.GR

EPS.3YR.GR

EPS.TREND

CFL.TREND

3. PT: 利润因子(Profit Trends)

RS.CON.CHG

CS.CON.CHG

OS.CON.CHG

RS

SA

OS

ES

4. PM: 价格动量因子(Price Momentum)

S52W.TREND

PP04.52W

R39W

VPT51W

P260LOW

5. PR: 价格反转因子(Price Reversal)

r5DR

MFV

MACD

RSI

STOCH

rR4W

VOMO

6. SS: Small Size

7. SS: 相对行业价值因子(Relative Value)

rEP

rSP

rCFP

srEP

srSP

srCFP

rRS

rSA

CSFB模型各因子含义参见(Patel et al., 2011),此处不做描述。

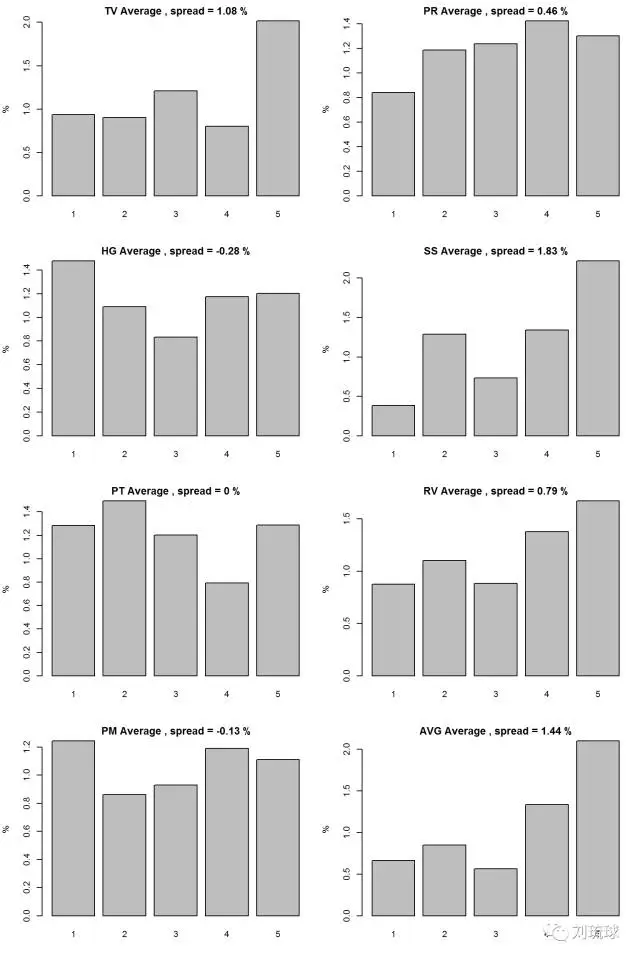

先将上述7大类44个因子做z-score标准化处理,再进行降维处理:对每大类下的的若干因子等权重加权平均得到此大类的复合因子(Composite Average factor),最后对各大类复合因子重复上述操作,求得所有因子的等权重复合因子AVG。

接下来针对各大类以及复合因子AVG分成5个区间进行选股,绘制每个区间所得到的平均下月收益率柱状图:

由上图,根据AVG复合因子选股后,第五区间相对于第一区间产生了1.44% 的阿尔法。

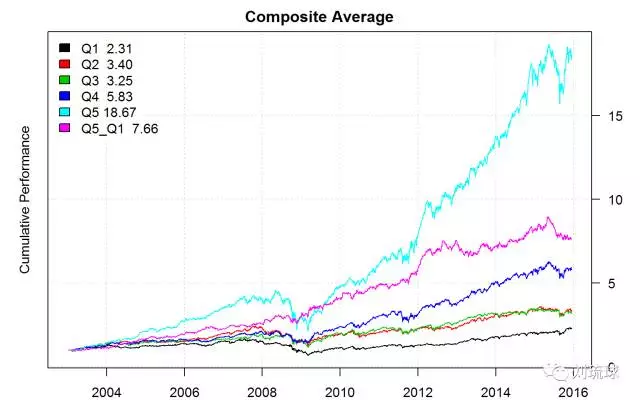

接下来基于历史数据进行回测,绘制累积收益曲线:

回测结果相对于第二部分稍有改善,但提高不多(12年内超过18倍的回报率),“做多第五区间-做空第一区间”的多空策略效果也较好。

此外,关于模型的两个注意点:

第一是Survivorship bias,会导致回测结果偏理想。

第二是复合因子AVG的构建。此处是简单的等权重加权平均法,其他方法(如线性回归法)效果如何,有待进一步检验。

大家都在看

2017年R语言发展报告(国内)

精心整理 | R语言中文社区历史文章合集(作者篇)

精心整理 | R语言中文社区历史文章整理(类型篇)

公众号后台回复关键字即可学习

回复 爬虫 爬虫三大案例实战

回复 Python 1小时破冰入门

回复 数据挖掘 R语言入门及数据挖掘

回复 人工智能 三个月入门人工智能

回复 数据分析师 数据分析师成长之路

回复 机器学习 机器学习的商业应用

回复 数据科学 数据科学实战