前言

欢迎来到“每天进步一点点2015”微信公众号,从本期开始,我们将给各位网友分享有关数据挖掘的理论与实战知识,实战部分将结合Python和R语言完成模型的落地。在这一期,我们将从统计模型中的回归开始入手,回归堪称是经典中的经典,很多现实问题都可以通过回归思想来解决。

从有监督、无监督和半监督的角度来看,回归其实是有监督的算法模型之一,反映的是根据某些已知变量(解释变量或自变量)去预测某个未知变量(被解释变量或因变量)。例如根据国民生产总值,预测人口的失业率;根据房屋的面积,朝向,交通状况等信息,预测房价;根据田地的面积,施肥状况,稻谷的品种,预测粮食产量等。你会发现,对于类似数值型的因变量预测,我们就可以借助于回归来完成。关于回归有很多种类,如多元线性回归、岭回归、Lasso回归等,本期开始,我们就介绍多元线性回归,后面也会分享到岭回归和Lasso回归。

多元线性回归

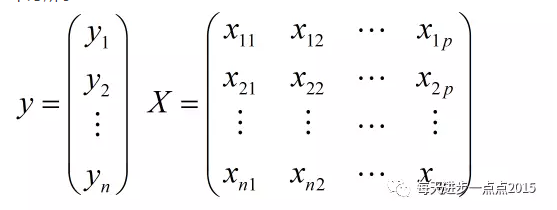

对多元线性回归模型有所了解的朋友,都知道因变量y与自变量X之间存在某种线性组合。 例如,现在手上有n个观测,p+1个变量,其中p个变量是自变量,1个变量是因变量,即如下方所示:

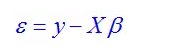

如上面所说的某种线性组合,指的是因变量y应该可以用自变量X来表示,并且它们之间是存在线性关系,即:

它们分别代表的是多元线性回归模型的偏回归系数和误差项。为了书写的方便,可以将回归模型的方程式写成:

极大似然估计

既然我们知道了多元线性回归模型中y与X的组合关系,那接下来关心的就是如何求出模型的偏回归系数。由于误差项是服从正态分布的,而误差项又是关于偏回归系数的表达式,即

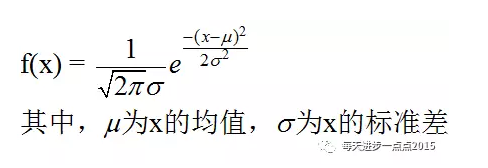

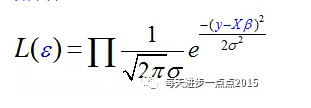

首先来看一下正态分布的概率密度函数:

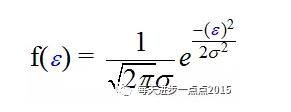

其次,根据该密度函数,可以将误差项的概率密度函数表示为:

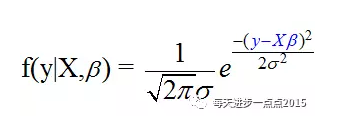

最后,我们可以这样理解,如果已知了X的观测和偏回归系数的值,那么就可以求得y值的概率值,即:

上面的理解只是由结果往前推断,但现在的问题是,不知道偏回归系数。上式反应的是计算y的条件概率,如果概率值越大,则说明预测出来的y会越接近于真实的y,所以,现在的问题就变成了计算概率的最大值。根据,观测之间的y是独立的假设,我们可以对其构造极大似然函数,即:

为了求解的方便,我们在等式两边取对数:

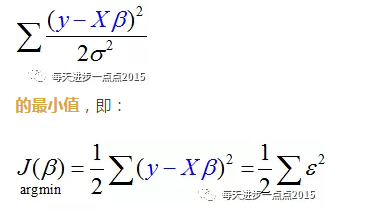

由于等式右边的前半部分是一个常数,而后半部分是一个负值,所以求解似然函数的极大值问题就转换成了求

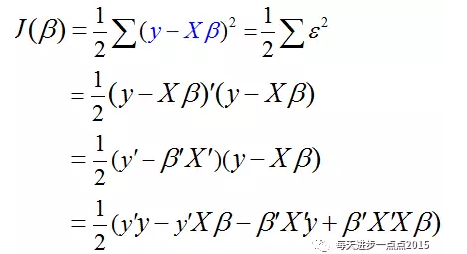

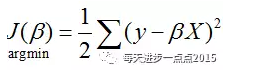

最小二乘法

根据上面的极大似然函数的推导可知,要实现最优化问题的解决,就是求解误差平方和最小。这也很容易理解,即要想求得合理的偏回归系数,得到回归模型,就要保证该模型尽可能的拟合好真实的数据,而是否很好的拟合,不就是用误差来度量吗?误差越小,则预测的越接近于现实,否则就越偏离现实。接下来,我们就借助于最小二乘法的思想再来推导如何求得偏回归系数。

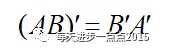

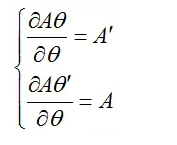

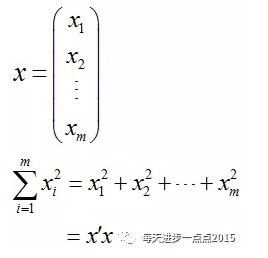

在推导之前,需要了解一些基本的线性代数知识,具体在下面给出:

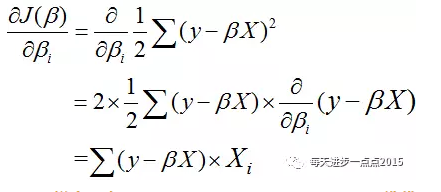

梯度下降法

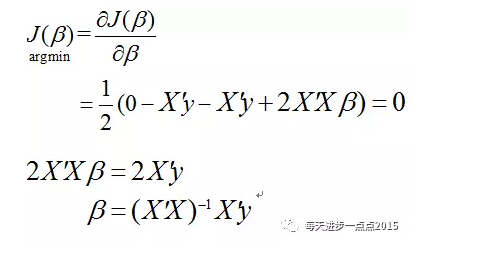

根据上面的推导就可以得到多元线性回归模型的偏回归系数了。如果你也一步步的推导一遍,我相信对你理解多元线性回归模型是有一定的帮助的。但是,上面的普通最小二乘有一个小小的瑕疵(这个瑕疵发生的概率还是非常小的),并不能确保方阵X’X是可逆的,即X’X的行列式一定不为0,如果自变量之间存在高度共线性的话,那就会导致X’X是不可逆。这里,我们再分享一种利用“梯度下降”的方法实现偏回归参数的求解,该方法就可以很好的避免上面的瑕疵。

我们知道,目标函数

是关于偏回归系数的二次函数,且开口向上,即凸函数,那这样的目标函数就会存在极小值。所以,我们就可以对每个偏回归系数求偏导数,而偏导数据梯度的概念:

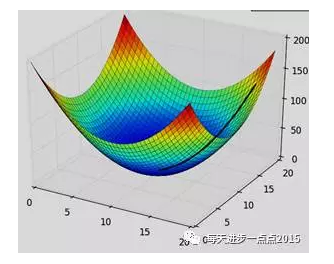

那梯度下降中的“下降”是什么意思呢?其实就是指迭代,每迭代一次,就是一次下降的过程,这个过程,就是为了找到目标函数的极小值,如下面的形象图示:

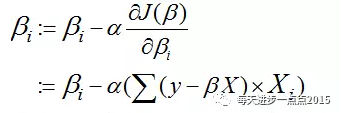

这种下降的迭代,可以用下面的公式表示:

注意,这里的步长既不能太小,也不能太大,如果太小的话,会导致迭代次数暴增,降低算法的运行效率,加大运行的时间成本和运行空间;反之容易跨过极小值,无法达到全局最优。

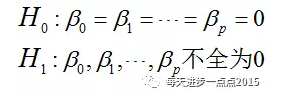

模型的显著性检验

关于“梯度下降法”的介绍属于线性回归中的知识的扩展,我们还是把重点回归到最小二乘法。通过最小二乘法我们可以得到模型的偏回归系数,但计算得到系数就一定能够保证模型是OK的吗?这里还需要对模型的显著性进行必要的检验,而模型显著性检验的假设条件为:

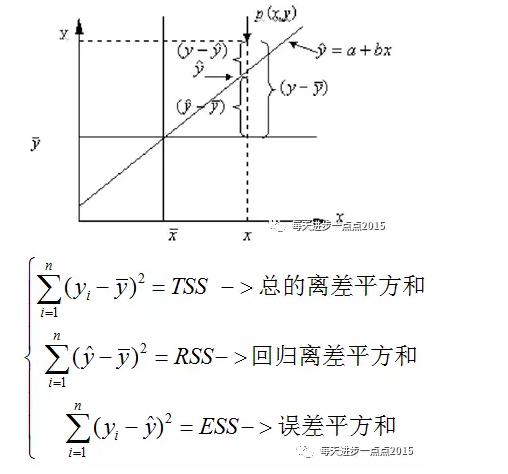

我们先从下面这张图来理解一下几个离差平方和的概念:

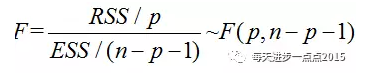

上面的三种离差平方和,存在这样的等式关系:TSS=RSS+ESS。实际上,TSS是固定,而ESS和RSS是跟模型的预测值有关的,如果模型拟合的越好,则误差平方和(ESS)应该越小,对应的RSS越大。所以,根据这两个离差平方和就可以构造模型检验的统计量F:

其中,p和n-p-1为RSS和ESS的自由度。当我需要检验模型是否OK的时候,只需要将计算出来的统计量F与理论的值作对比,如果统计量F值大于理论的临界值,则认为可以拒绝原假设H0,即接受备注假设H1。

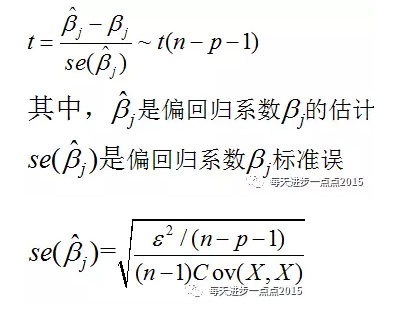

参数的显著性检验

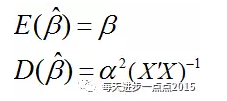

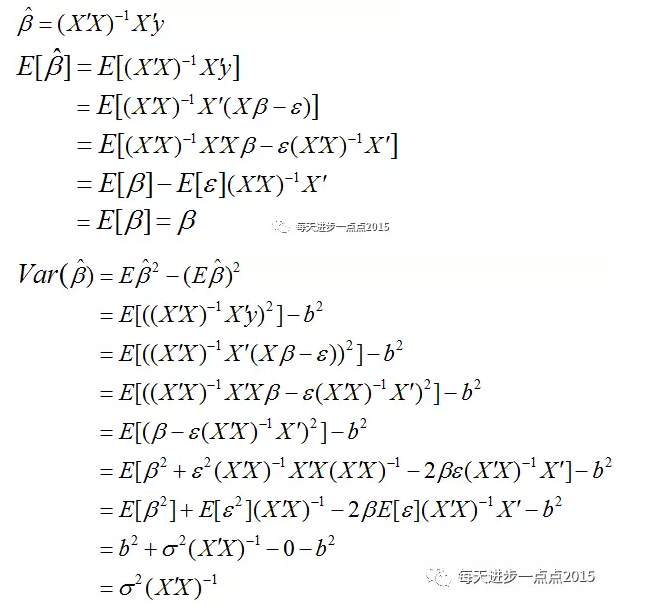

上面是针对模型的显著性检验作了相关的理论说明,但模型OK(所有的偏回归系数不全为0),并不代表每一个自变量对因变量都是重要的,即每一个偏回归系数都是OK(所有的偏回归系数都不为0)的,所以,我们还需要对模型的每个偏回归系数进行显著性检验。在检验之前,我们需要先了解一下偏回归系数的期望和方差:

公式推导如下:

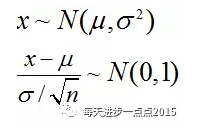

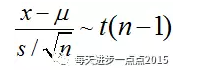

既然有了偏回归系数的期望和方差,我们就可以根据标准正态分布来构造t分布了(之所以是t分布,是因为总体方差未知)。如果变量x服从正态分布,则可以通过下面的方式将其转换为标准正态分布:

当总体方差未知的时候,则使用样本方差来代替,但要付出一些代价,不再是标准正太分布,而是自由度为n-1的t分布:

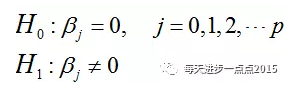

接下来就是要进行参数的显著性检验了,其检验的假设条件为:

构造检验偏回归系数的t统计量

最终,通过计算统计量t的值与理论的t(n-p-1)值作对比,如果统计量t值大于理论的临界值,则认为可以拒绝原假设H0,否则就得接受原假设。

结语

OK,今天关于线性回归的理论部分,我们就分享到这里,希望对数据挖掘或机器学习比较感兴趣的朋友,能够静下心来好好的整理并推导一遍,以便不时之需(如面试时要求推导)。如果你有任何问题,欢迎在公众号的留言区域表达你的疑问。同时,也欢迎各位朋友继续转发与分享文中的内容,让更多的朋友学习和进步。下一期,我们将运用Python和R语言来实现线性回归模型的落地,期待大家的交流和关注。

关注“每天进步一点点2015”,与小编同进步!

往期从零开始学Python系列:

从零开始学Python--数据类型及结构

从零开始学Python--数值计算及正则表达式

Python自定义函数的参数解读

从零开始学Python【3】--控制流与自定义函数

从零开始学Python【4】--numpy

从零开始学Python【4】--pandas(序列部分)

从零开始学Python【6】--pandas(数据框部分01)

从零开始学Python【7】--pandas(数据框部分02)

从零开始学Python【8】--pandas(数据框部分03)

从零开始学Python【9】--pandas(数据框部分04)

从零开始学Python【10】--matplotlib(条形图)

从零开始学Python【11】--matplotlib(饼图)

从零开始学Python【12】--matplotlib(箱线图)

从零开始学Python【13】--matplotlib(直方图)

从零开始学Python【14】--matplotlib(折线图)

从零开始学Python【15】--matplotlib(散点图)

从零开始学Python【16】--matplotlib(雷达图)

从零开始学Python【17】--matplotlib(面积图)

从零开始学Python【18】--matplotlib(热力图)

从零开始学Python【19】--matplotlib(树地图)