文前说明

本文是最近学习正则化的网络资源的总结,主要是总结和方便个人学习。

模型的变量选择

在变量选择方面有三种扩展的方法:

子集选择:这是传统的方法,包括逐步回归和最优子集法等,对可能的部分子集拟合线性模型,利用判别准则 (如AIC,BIC,Cp,调整R2 等)决定最优的模型。

收缩方法(shrinkage method):又称为正则化(regularization)。主要是岭回归(ridge regression)和lasso回归(least absolute shrinkage and selection operator),读音不是[‘læso]而是læ’su:]。通过对最小二乘估计加入罚约束,使某些系数的估计为0。

维数缩减:主成分回归(PCR)和偏最小二乘回归(PLS)的方法。把p个预测变量投影到m维空间(m<p),利用投影得到的不相关的组合建立线性模型。

我们这期主要来学习和总结下正则化方法。

正则化(regularization)

不同于最小二乘估计是最小化残差平方和(RSS),正则化则是为RSS添加一个惩罚项(lasso是加入一个l1范数,岭回归是加入l2范数),使解释变量的系数加入到Cost Function后,对Cost Function进行最小化。

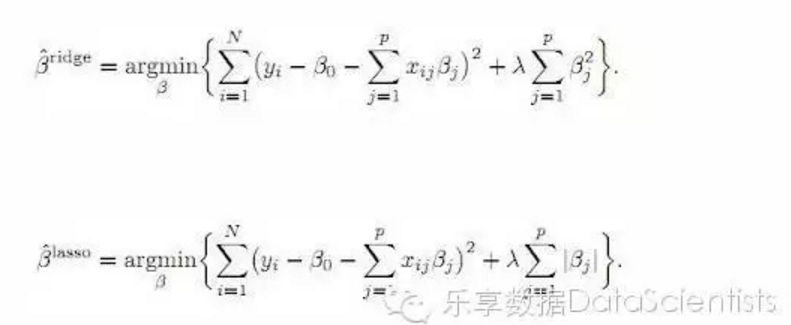

岭回归(ridge regression)和lasso回归本质上都是对过多的参数实施了惩罚。而两种方法的区别在于惩罚函数不同。但这种微小的区别却使LASSO有很多优良的特质(可以同时选择和缩减参数)。岭回归的一个缺点:在建模时,同时引入p个预测变量,罚约束项可以收缩这些预测变量的待估系数接近0,但并非恰好是0(除非lambda为无穷大)。这个缺点对于模型精度影响不大,但给模型的解释造成了困难,所以岭回归虽然减少了模型的复杂度,并没有真正解决变量选择的问题。这一缺点由lasso克服。

下面的公式就是在线性模型中两种方法所对应的目标函数:

公式中的lambda是重要的设置参数,它控制了惩罚的严厉程度,如果设置得过大,那么最后的模型参数均将趋于0,形成拟合不足。如果设置得过小,又会形成拟合过度。所以lambda的取值一般需要通过交叉检验来确定。

R语言实现

glmnet包是关于Lasso and elastic-net regularized generalized linear models。 作者是Friedman, J., Hastie, T. and Tibshirani。这个包采用的算法是循环坐标下降算法(cyclical coordinate descent): 对每一个参数在保持其它参数固定的情况下进行优化,循环,直到系数稳定为止。这个计算是在lambda的格点值上进行的。 关于这个算法见[2]。 关于glmnet包的细节可参考[1]。

glmnet举例

我们使用mlbench包中的Sonar数据集,来模拟Logistic回归,通过60个声纳信号变量预测所采的岩石是否为矿石。先建立train集和test集,运用glmnet包实现:参数alpha=1为lasso回归,alpha=0为岭回归。

岭回归

library(glmnet)

require(mlbench)

data(Sonar)

set.seed(123)

train.index = sample(nrow(Sonar), 0.7 * nrow(Sonar))

train.x = as.matrix(Sonar[train.index, 1:60]);

train.y = Sonar[train.index, 61];

test.x = as.matrix(Sonar[-train.index,1:60]);

test.y = Sonar[-train.index, 61]

r1 <- glmnet(train.x,train.y,family = "binomial",alpha = 0)

plot(r1)

r1.cv <- cv.glmnet(train.x,train.y,family = "binomial",alpha = 0,nfolds = 10)

plot(r1.cv)

Lasso回归

r2 <- glmnet(train.x,train.y,family = "binomial",alpha = 1)

plot(r2)

r2.cv <- cv.glmnet(train.x,train.y,family = "binomial",alpha = 1,nfolds = 10)

plot(r2.cv)

cv.glmnet 函数利用交叉检验,分别用不同的lambda值来观察模型误差。上图横轴是lambda值的对数,纵轴是模型误差。从上面的图可以看到,最佳的lambda取值就是在红色曲线的最低点处,对应的变量个数为10,它右侧的另一条虚线是在其一倍SE内的更简洁的模型(变量个数为13)。

我们分别获取lambda.min及lambda.1se的值:

r2.cv$lambda.min

## [1] 0.03057333

r2.cv$lambda.1se

## [1] 0.06435394

根据获取的lambda.min及lambda.1se,获取变量个数及其对应的系数:

#lambda.1se 模型

r2.1se <- glmnet(train.x,train.y, family = "binomial", alpha = 1, lambda = r2.cv$lambda.1se)

r2.min_coef <- coef(r2.1se)

r2.min_coef[which(r2.min_coef != 0)]

## [1] 2.528653460 -1.375896057 -2.182518459 -2.318613495 -0.00780176

## [6] -1.082833807 0.436604899 -0.479280361 -1.568847126 -2.21106352

## [11] -0.409219202 -28.526987640

rownames(r2.min_coef)[which(r2.min_coef != 0)]

## [1] "(Intercept)" "V4" "V11" "V12" "V20"

## [6] "V21" "V36" "V44" "V45" "V47"

## [11] "V49" "V52"

#lambda.min 模型

r2.min <- glmnet(train.x,train.y, family = "binomial", alpha = 1, lambda = r2.cv$lambda.min)

r2.min_coef <- coef(r2.min)

r2.min_coef[which(r2.min_coef != 0)]

## [1] 3.931356168 -3.039014423 0.403657159 -3.035227924 -2.969295251

## [6] 0.303027594 0.095894825 -0.245114159 -1.386320941 -0.320898264

## [11] -0.131836323 0.006336814 0.384432072 1.374859288 -2.982805613

## [16] -2.306124901 -3.167529057 -0.761401320 -2.074506505 -46.855128167

## [21] -5.064733714

rownames(r2.min_coef)[which(r2.min_coef != 0)]

## [1] "(Intercept)" "V4" "V7" "V11" "V12"

## [6] "V15" "V16" "V20" "V21" "V22"

## [11] "V24" "V31" "V34" "V36" "V44"

## [16] "V45" "V47" "V49" "V51" "V52"

## [21] "V58"

lambda的选取

lambda.min:value of lambda that gives minimum cvm。而lambda.1se:largest value of lambda such that error is within 1 standard error of the minimum.网上的讨论推荐使用lambda.1se的比较多,这样可以得到更简洁的模型。.但是还有这样的说法:1se在低noise的时候才好用,高noise的时候,有一两个fold的error很大,cv curve就会增长很快,导致选的lambda太大。

模型评价

lasso.pred <- predict(r2, s = r2.cv$lambda.1se, newx = test.x,type = "class")

#模型正确率

(length(which(lasso.pred==test.y)==TRUE))/length(test.y)*100

## [1] 73.01587

岭回归和lasso的比较

lasso.pred <- predict(r2, s = r2.cv$lambda.1se, newx = test.x,type = "class")

ridge.pred <- predict(r1, s = r1.cv$lambda.1se, newx = test.x,type = "class")

#正确率

(length(which(lasso.pred==test.y)==TRUE))/length(test.y)*100

## [1] 73.01587

(length(which(ridge.pred==test.y)==TRUE))/length(test.y)*100

## [1] 69.84127

如果你的数据变异较大,那么在做LASSO之前最好进行数据标准化处理。LASSO的进一步扩展是和岭回归相结合,形成Elastic.Net方法。glmnet包也可以实施这种算法。glmnet算法需将分析数据转换为矩阵,这要求分析数据类型都为numeric类型,因此对于既有double类型也有factor类型的数据,需先将有factor类型转换为0-1哑变量类型。同时在glmne中,运用dfmax参数可控制特征选择的个数。

材料补充

对glmnet的一个封装,可以直接用来筛选变量

肖楠大侠通过SuperLearner::screen.glmnet对glmnet的一个封装,可以直接用来筛选变量。具体详见SuperLearner包的screen.glmnet函数。

参考资料

[1]Friedman,J.,Hastie,T.,Tibshirani.R.:Regularization Paths for Generalized Linear Models via Coordinate Descent.Journal of Statistical Software,Volume 33(2010), Issue 1.

[2]J. Friedman, T. Hastie, H. Hoe ing, and R. Tibshirani.:Pathwise coordinate optimization. Annals of Applied Statistics, 2(1):302-332, 2007. http://www.stanford.edu/~hastie/Papers/pathwise.pdf

用glmnet包实施套索算法(LASSO) http://www.tuicool.com/articles/Vna6J3

统计之都http://cos.name/cn/topic/105760/;http://cos.name/cn/topic/109084/

统计学习那些事http://cos.name/2011/12/stories-about-statistical-learning/

豆瓣 数据铺子:线性回归建模–变量选择和正则化https://site.douban.com/182577/widget/notes/10567212/note/288551448/

Coursera:machine learning,Andrew Ng https://www.coursera.org/learn/machine-learning/home/welcome

机器学习之正则化(Regularization)http://doc.okbase.net/jianxinzhou/archive/111322.html