本项目使用Python语言对银行的个人金融业务数据进行分析,以对个人贷款会否违约进行预测。

本文目录:

1 导入数据

2 数据整理

3 逻辑回归建模预测

参考

1 导入数据

数据集来自《数据科学实战:Python篇》的老师Ben,感谢Ben老师的分享和讲解。

本项目数据集包含:账户表accounts、信用卡表card、客户信息表clients、权限分配表disp、人口地区统计表district、贷款表loans、支付命令表order、交易表trans。

1.1 导入基础库

import numpy as np

import pandas as pd

from pandas importSeries,DataFrame

import matplotlib.pyplotas plt

%matplotlib inline

import os

os.chdir(r'E:\...\个人贷款违约预测\案例')

os.getcwd()

'E:\\...\个人贷款违约预测\\案例'

1.2 导入数据

loanfile=os.listdir()

createVar=locals()

for i inloanfile:

if i.endswith('csv'):

createVar[i.split('.')[0]]=pd.read_csv(i,encoding='gbk')

print(i.split('.')[0])

accounts

card

clients

disp

district

loans

order

trans

2 数据整理

2.1 生成被解释变量

loans.head()

查看贷款表的描述信息

loans.describe()

查看贷款表中用户还款状态信息,并用字典生成被解释变量。

loans.status.value_counts()

C 403

A 203

D 45

B 31

Name: status,dtype: int64

bad_good={'A':0,'B':1,'D':1,'C':2}

loans['bad_good']=loans.status.map(bad_good)

loans.head()

2.2 数据合并

disp.head()

clients.head()

data2=pd.merge(loans,disp,on='account_id',how='left')

data2=pd.merge(data2,clients,on='client_id',how='left')

data2.head()

district.head()

data3=pd.merge(data2,district,left_on='district_id',right_on='A1',how='left')

data3.head()

2.3 计算贷款前一年账户的平均余额、余额的标准差、变异系数、平均支出与平均收入的比例、贷存比和贷收比

trans.head()

data4_t1=pd.merge(data3[['account_id','date']],trans[['account_id','type','amount','balance','date']],on='account_id')

data4_t1.columns=['account_id','date','type','amount','balance','t_date']

data4_t1.head(10)

data4_t1.info()

<class'pandas.core.frame.DataFrame'>

Int64Index: 233627entries, 0 to 233626

Data columns (total6 columns):

account_id 233627 non-null int64

date 233627 non-null object

type 233627 non-null object

amount 233627 non-null object

balance 233627 non-null object

t_date 233627 non-null object

dtypes: int64(1),object(5)

memory usage: 12.5+MB

数据转换:将data4_t1的date和t_date列数据类型转换为时间类型

data4_t1.date=pd.to_datetime(data4_t1.date)

data4_t1.t_date=pd.to_datetime(data4_t1.t_date)

data4_t1=data4_t1.sort_values(by=['account_id','t_date'])

data4_t1.tail()

数据转换:将data4_t1的amount和balance列数据类型转换为数值类型

data4_t1['amount2']=data4_t1.amount.map(lambda x : int(''.join(x[1:].split(','))))

data4_t1['balance2']=data4_t1.balance.map(lambda x : int(''.join(x[1:].split(','))))

data4_t1.head()

data4_t1.info()

<class'pandas.core.frame.DataFrame'>

Int64Index: 233627entries, 11182 to 156331

Data columns (total8 columns):

account_id 233627 non-null int64

date 233627 non-null datetime64[ns]

type 233627 non-null object

amount 233627 non-null object

balance 233627 non-null object

t_date 233627 non-null datetime64[ns]

amount2 233627 non-null int64

balance2 233627 non-null int64

dtypes:datetime64[ns](2), int64(3), object(3)

memory usage: 16.0+MB

将交易数据的时间窗口设置为贷款前一年期间

import datetime

data4_t2=data4_t1[(data4_t1.date>data4_t1.t_date)&(data4_t1.date<data4_t1.t_date+datetime.timedelta(days=365))]

data4_t2.tail()

计算账户的平均余额、余额的标准差、变异系数

data4_t3=data4_t2.groupby('account_id')['balance2'].agg([('avg_balance','mean'),('std_balance','std')])

data4_t3['cv_balance']=data4_t3[['avg_balance','std_balance']].apply(lambda x :x[1]/x[0],axis=1)

data4_t3.head(10)

计算平均支出与平均收入的比例

type_dict={'借':'out','贷':'income'}

data4_t2['type2']=data4_t2.type.map(type_dict)

data4_t4=data4_t2.groupby(['account_id','type2'])[['amount2']].sum()

data4_t4.head(10)

data4_t5=pd.pivot_table(data4_t4,values='amount2',index='account_id',columns='type2')

data4_t5.fillna(0,inplace=True)

data4_t5['r_out_in']=data4_t5[['out','income']].apply(lambda x :x[0]/x[1],axis=1)

data4_t5.head(10)

数据合并

data4=pd.merge(data3,data4_t3,left_on='account_id',right_index=True,how='left')

data4=pd.merge(data4,data4_t5,left_on='account_id',right_index=True,how='left')

data4.head(10)

计算贷存比和贷收比

data4['r_lb']=data4[['amount','avg_balance']].apply(lambda x : x[0]/x[1],axis=1)

data4['r_lin']=data4[['amount','income']].apply(lambda x : x[0]/x[1],axis=1)

data4.head()

提取权限类型是“所有者”行,去除权限类型是“用户”的行,因为只有“所有者”才有权限进行贷款。

data4=data4[data4.type=='所有者']

data4.info()

<class'pandas.core.frame.DataFrame'>

Int64Index: 682entries, 0 to 826

Data columns (total32 columns):

loan_id 682 non-null int64

account_id 682 non-null int64

date 682 non-null object

amount 682 non-null int64

duration 682 non-null int64

payments 682 non-null int64

status 682 non-null object

bad_good 682 non-null int64

disp_id 682 non-null int64

client_id 682 non-null int64

type 682 non-null object

sex 682 non-null object

birth_date 682 non-null object

district_id 682 non-null int64

A1 682 non-null int64

GDP 682 non-null int64

A4 682 non-null int64

A10 682 non-null float64

A11 682 non-null int64

A12 674 non-null float64

A13 682 non-null float64

A14 682 non-null int64

A15 674 non-null float64

a16 682 non-null float64

avg_balance 682 non-null float64

std_balance 682 non-null float64

cv_balance 682 non-null float64

income 682 non-null float64

out 682 non-null float64

r_out_in 682 non-null float64

r_lb 682 non-null float64

r_lin 682 non-null float64

dtypes:float64(13), int64(14), object(5)

memory usage:175.8+ KB

3 逻辑回归建模预测

3.1 提取相关数据

data4.columns

Index(['loan_id','account_id', 'date', 'amount', 'duration', 'payments',

'status', 'bad_good', 'disp_id','client_id', 'type', 'sex',

'birth_date', 'district_id', 'A1','GDP', 'A4', 'A10', 'A11', 'A12',

'A13', 'A14', 'A15', 'a16','avg_balance', 'std_balance', 'cv_balance',

'income', 'out', 'r_out_in', 'r_lb','r_lin'],

dtype='object')

data_model=data4[data4['status']!='C']

for_predict=data4[data4['status']=='C']

train=data_model.sample(frac=0.7,random_state=1235).copy()

test=data_model[~data_model.index.isin(train.index)].copy()

print('训练样本量:%i \n测试样本量:%i' %(len(train),len(test)))

训练样本量:195

测试样本量:84

len(data_model),len(for_predict),len(data4)

(279, 403, 682)

3.2 建模

def forward_select(data,response):

import statsmodels.api as sm

import statsmodels.formula.api as smf

remaining = set(data.columns)

remaining.remove(response)

selected = []

current_score,best_new_score = float('inf'), float('inf')

while remaining:

aic_with_candidates=[]

forcandidate in remaining:

formula = "{} ~ {}".format(

response,'+ '.join(selected + [candidate]))

aic = smf.glm(

formula=formula, data=data,

family=sm.families.Binomial(sm.families.links.logit)

).fit().aic

aic_with_candidates.append((aic,candidate))

aic_with_candidates.sort(reverse=True)

best_new_score,best_candidate=aic_with_candidates.pop()

ifcurrent_score > best_new_score:

remaining.remove(best_candidate)

selected.append(best_candidate)

current_score = best_new_score

print ('aicis {},continuing!'.format(current_score))

else:

print ('forwardselection over!')

break

formula = "{} ~ {} ".format(response,' + '.join(selected))

print('final formula is {}'.format(formula))

model = smf.glm(

formula=formula, data=data,

family=sm.families.Binomial(sm.families.links.logit)

).fit()

return(model)

candidates = ['bad_good', 'A1', 'GDP', 'A4', 'A10', 'A11', 'A12','amount', 'duration',

'A13', 'A14', 'A15', 'a16', 'avg_balance', 'std_balance',

'cv_balance', 'income', 'out', 'r_out_in', 'r_lb', 'r_lin']

data_for_select =train[candidates]

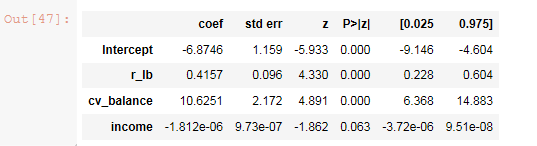

lg_m1=forward_select(data=data_for_select,response='bad_good')

lg_m1.summary().tables[1]

aic is167.4331143250464,continuing!

aic is135.49278268705092,continuing!

aic is133.50978045995745,continuing!

forward selectionover!

final formula isbad_good ~ r_lb + cv_balance + income

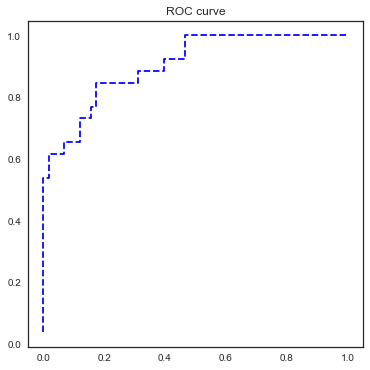

3.3 用测试集对模型进行评估

import sklearn.metricsas metrics

fpr,tpr,th=metrics.roc_curve(test.bad_good,lg_m1.predict(test))

plt.figure(figsize=[6,6])

plt.plot(fpr,tpr,'b--')

plt.title('ROC curve')

Text(0.5,1,'ROCcurve')

print('AUC=%.4f' %metrics.auc(fpr,tpr))

AUC=0.9045

3.4 预测

for_predict['prob']=lg_m1.predict(for_predict)

for_predict[['account_id','prob']].head(10)

参考:

1、《数据科学实战:Python篇》by Ben

2、《利用Python进行数据分析》机械工业出版社 Wes Mckinney著 唐雪韬等译