还没能工作的时候,工作也是分配的;我们可以工作的时候,撞得头破血流才找了份饿不死人的工作;当我们不能挣钱的时候,房子是分配的;当我们能挣钱的时候,却发现房子已经买不起了……

1980年——独苗

国家提倡一对夫妻只生育一个孩子,于是很多80后成了独苗!

1997年——大学

全部大学开始收费,年龄最大的80后17岁,开始步入大学校园!

1998年——房奴

全国房改。2004年房价大涨,年龄最大的80后24岁,步入结婚买房的年龄段,成了第一代的房奴!

2015年——二孩

中国实行全面二孩,80后25岁至35岁,成为生育主力军!

2016年——延退

延迟退休时间表正式公布,按初步测算,80后们又赶上了!

多数80后目前正处于成家立业以及子女的出生阶段的家庭形成期,80后多为独生子女,处于“421”甚至“422”家庭的“夹心层”,父母多为50后,赡养压力较大。再加之房价高企,二胎政策可能加大的育儿成本,以及老龄化日趋严重,通胀蚕食资产,股市波动加剧等问题,80后的养老经济压力可能比60后、70后更大。

躲不过:80后的养老危机

按照传统统计口径,中国2000年之前进入老龄社会,2025年进入深度老龄社会,2035年进入超级老龄社会。这一切都被80后们妥妥地赶上了!

1、人口老龄化加剧

据测算,我们国家目前60岁以上的老年人口已经达到了14.9%,到2020年将达到19.3%,到2050年将达到38.6%,而在这个过程中,劳动年龄人口的绝对数是在下降。

2、抚养比大幅下降

目前,职工养老保险的抚养比是3.04:1,也就是3个人养1个人,到了2020年将下降到2.94:1,到2050年将下降到1.3:1,相当于一个人供养一个老人。

3、养老保险年度缴费赤字

财政部去年发布的数据显示,在企业职工基本养老保险基金一项,剔除财政补贴等收入,2014年,基本养老保险费收入为18726亿元;基本养老金支出为19045亿元,收支相抵为负的319亿元。职工养老保险在社会保障制度建立多年后出现年度缴费赤字,养老保险的可持续性受到极大挑战。

4、养老储备仅够花10年

调查显示:多数受访者预期退休时积累的个人财务目标均值为198万元,而目前他们家庭现有流动资产总值平均为132万元,存在较大差距。甚至1/3已退休受访者承认,目前养老储备仅能继续维持10年的退休生活。

安心养老:需要多少钱

退休后的生活开支会有一定量的减少,但相对的医疗、旅游等开支也会增加,因此退休后的开支大约会是退休前的70%-80%。以生活在一线城市的1985年生人为例:

若个人当前每月保持较为舒适的开支为4000元,预计退休后保持同等生活水准的开支约可推算为3000元左右。如果CPI的涨幅维持在3%的水平,按最晚延迟至65岁退休、预期寿命至85岁计算,在退休第一年,每月维持现在3000元的生活水平便需准备8441元,即第一年的开支是8441元×12个月=10.13万元,第二年的开支则为10.13万元×(1+3%)=10.43万元,以后每年递增。

按如此推算,20年的养老开支将需要近290万元。

三大数据:80后该买保险了

45%:

据统计,我国养老金的替代率目标约为45%。也就是说,非国家机关、事业单位的企业员工,退休后所能领取的养老金数额基本仅为工作时收入的45%。

16.61万:

汇丰银行发布的全球退休生活调研数据显示,每年平均需有约16.61万元的家庭退休收入才能确保舒适的退休生活。

35岁:

按照理财师的要求和计算,世界上通行的做法是,最晚35岁就要开始执行自己的退休计划。

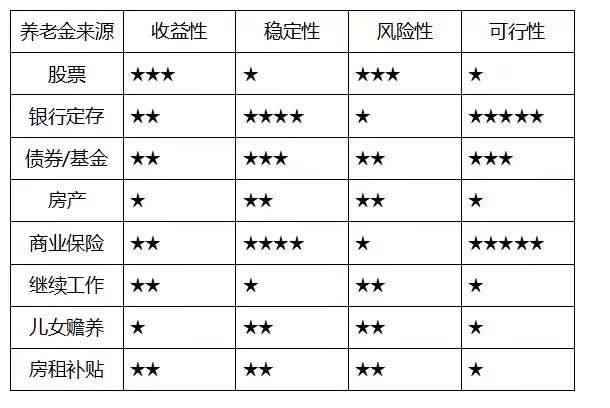

年轻人未来若仅仅依靠国家社保统筹,只能获得最为基础的保障。而最早的一批80后,已经迈过35岁“大关”。如果想要实现较高质量的“理想式退休”,就需及早未雨绸缪,尽快从投资理财、保险等各个领域开始科学规划。具体可行性,请参考下表:

注明:根据各种理财手段属性,程度由低到高★~★★★★★颗星进行评分,可行性=收益性+稳定性—风险性,最高为10颗星分。

80后:再没保险就真晚了

尽管养老问题不容忽视,但保险规划必须一步步的来。对于正值青壮年的80后而言,自身的养老风险仅是一个即将到来的重大问题。意外、健康还有家庭负担同样也迫在眉睫。80后的保险可以这么买:

保障先行现在是未来的保障

80后作为新生代家庭的“顶梁柱”,投保应先为自己构建周全的保险保障,首要考虑高保障的产品。在具体的险种选择上:意外伤害保险、健康保险、定期寿险的保障相对较高,可先作考虑。没有了后顾之忧,才能更好的去打拼事业,为将来的压力应对做准备。

健康首选身体是拼搏的资本

考虑到近年来重大疾病的发病率越来越高,治疗重大疾病的费用也越来越高,因此在选择健康类保险时可优先选择配置重疾险,提前规避潜在风险较大的财务打击。在配置好意外险、健康险等高保障产品的基础上,再考虑按需补充购买商业养老保险。

5年的生活费加上负债金额(如房屋贷款等),减去现有易变现的资产:

保费金额=每年生活费×5+现有负债金额-现有易变现资产。

这个公式是比较科学的:如此配置,意味着即便家庭的全部收入来源突然中断,这样的保险金额仍可以使得一家人在往后5年里拥有与原先相似的生活水平,并藉此计划未来,重新出发。当然,公式仅作参考。在具体配置当中,可以根据自己家庭所能承受的保费负担、和风险偏好来决定是否减去易变现的资产。为了让80后有个更光明的未来,快来做好保险规划吧!