![]()

前言

作为数据分析师,每天都有大量的数据需要处理,我们会根据业务的要求做各种复杂的报表,包括了分组、排序、过滤、转置、差分、填充、移动、合并、分裂、分布、去重、找重、填充 等等的操作。

有时为了计算一个业务指标,你的SQL怎么写都不会少于10行时,另外你可能也会抱怨Excel功能不够强大,这个时候R语言绝对是不二的选择了。用R语言可以高效地、优雅地解决数据处理的问题,让R来帮你打开面向数据的思维模式。

目录

- 为什么要用R语言做数据处理?

- 数据处理基础

- 个性化的数据变换需求

1. 为什么要用R语言做数据处理?

R语言是非常适合做数据处理的编程语言,因为R语言的设计理念,就是面向数据的,为了解决数据问题。读完本文,相信你就能明白,什么是面向数据的设计了。

一个BI工程师每天的任务,都是非常繁琐的数据处理,如果用Java来做简直就是折磨,但是换成R语言来做,你会找到乐趣的。

当接到一个数据处理的任务后,我们可以把任务拆解为很多小的操作,包括了分组、排序、过滤、转置、差分、填充、移动、合并、分裂、分布、去重、找重等等的操作。对于实际应用的复杂的操作来说,就是把这些小的零碎的操作,拼装起来就好了。

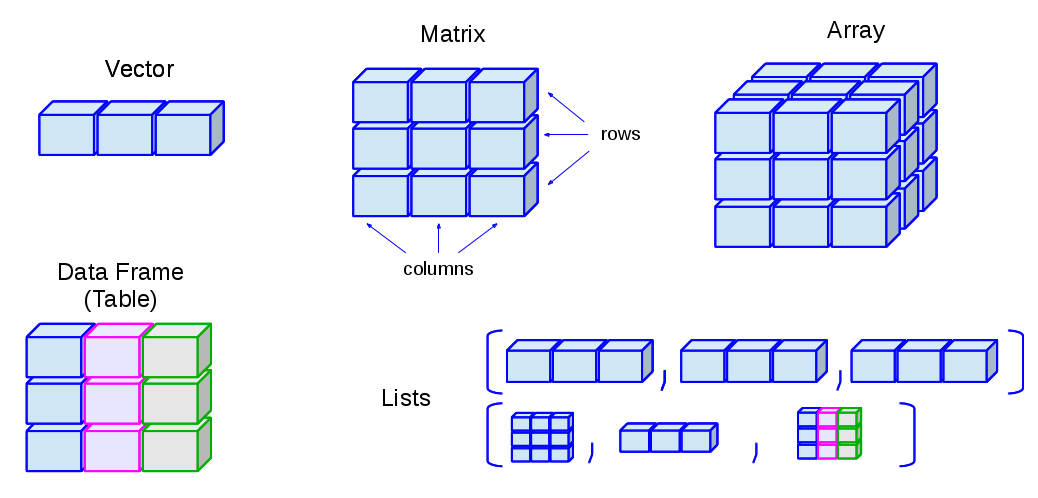

在开始之前,我们要先了解一下R语言支持的数据类型,以及这些常用类型的特点。对于BI的数据处理的工作来说,可能有4种类型是最常用的,分别是向量、矩阵、数据框、时间序列。

- 向量 Vector : c()

- 矩阵 Matrix: matrix()

- 数据框 DataFrame: data.frame()

- 时间序列 XTS: xts()

我主要是用R语言来做量化投资,很多的时候,都是和时间序列类型数据打交道,所以我把时间序列,也定义为R语言最常用的数据处理的类型。时间序列类型,使用的是第三方包xts中定义的类型。

2. 数据处理基础

本机的系统环境:

- Win10 64bit

- R: version 3.2.3 64bit

2.1 创建一个数据集

创建一个向量数据集。

> x<-1:20;x

[1] 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

创建一个矩阵数据集。

> m<-matrix(1:40,ncol=5);m

[,1] [,2] [,3] [,4] [,5]

[1,] 1 9 17 25 33

[2,] 2 10 18 26 34

[3,] 3 11 19 27 35

[4,] 4 12 20 28 36

[5,] 5 13 21 29 37

[6,] 6 14 22 30 38

[7,] 7 15 23 31 39

[8,] 8 16 24 32 40

创建一个数据框数据集。

> df<-data.frame(a=1:5,b=c('A','A','B','B','A'),c=rnorm(5));df

a b c

1 1 A 1.1519118

2 2 A 0.9921604

3 3 B -0.4295131

4 4 B 1.2383041

5 5 A -0.2793463

创建一个时间序列数据集,时间序列使用的第三方的xts类型。关于xts类型的详细介绍,请参考文章 可扩展的时间序列xts。

> library(xts)

> xts(1:10,order.by=as.Date('2017-01-01')+1:10)

[,1]

2017-01-02 1

2017-01-03 2

2017-01-04 3

2017-01-05 4

2017-01-06 5

2017-01-07 6

2017-01-08 7

2017-01-09 8

2017-01-10 9

2017-01-11 10

2.2 查看数据概况

通常进行数据分析的第一步是,查看一下数据的概况信息,在R语言里可以使用summary()函数来完成。

# 查看矩阵数据集的概况

> m<-matrix(1:40,ncol=5)

> summary(m)

V1 V2 V3 V4 V5

Min. :1.00 Min. : 9.00 Min. :17.00 Min. :25.00 Min. :33.00

1st Qu.:2.75 1st Qu.:10.75 1st Qu.:18.75 1st Qu.:26.75 1st Qu.:34.75

Median :4.50 Median :12.50 Median :20.50 Median :28.50 Median :36.50

Mean :4.50 Mean :12.50 Mean :20.50 Mean :28.50 Mean :36.50

3rd Qu.:6.25 3rd Qu.:14.25 3rd Qu.:22.25 3rd Qu.:30.25 3rd Qu.:38.25

Max. :8.00 Max. :16.00 Max. :24.00 Max. :32.00 Max. :40.00

# 查看数据框数据集的概况信息

> df<-data.frame(a=1:5,b=c('A','A','B','B','A'),c=rnorm(5))

> summary(df)

a b c

Min. :1 A:3 Min. :-1.5638

1st Qu.:2 B:2 1st Qu.:-1.0656

Median :3 Median :-0.2273

Mean :3 Mean :-0.1736

3rd Qu.:4 3rd Qu.: 0.8320

Max. :5 Max. : 1.1565

通过查看概况,可以帮助我们简单了解数据的一些统计特征。

2.3 数据合并

我们经常需要对于数据集,进行合并操作,让数据集满足处理的需求。对于不同类型的数据集,有不同的处理方法。

向量类型

> x<-1:5

> y<-11:15

> c(x,y)

[1] 1 2 3 4 5 11 12 13 14 15

数据框类型的合并操作。

> df<-data.frame(a=1:5,b=c('A','A','B','B','A'),c=rnorm(5));df

a b c

1 1 A 1.1519118

2 2 A 0.9921604

3 3 B -0.4295131

4 4 B 1.2383041

5 5 A -0.2793463

# 合并新行

> rbind(df,c(11,'A',222))

a b c

1 1 A 1.1519117540872

2 2 A 0.992160365445798

3 3 B -0.429513109491881

4 4 B 1.23830410085338

5 5 A -0.279346281854269

6 11 A 222

# 合并新列

> cbind(df,x=LETTERS[1:5])

a b c x

1 1 A 1.1519118 A

2 2 A 0.9921604 B

3 3 B -0.4295131 C

4 4 B 1.2383041 D

5 5 A -0.2793463 E

# 合并新列

> merge(df,LETTERS[3:5])

a b c y

1 1 A 1.1519118 C

2 2 A 0.9921604 C

3 3 B -0.4295131 C

4 4 B 1.2383041 C

5 5 A -0.2793463 C

6 1 A 1.1519118 D

7 2 A 0.9921604 D

8 3 B -0.4295131 D

9 4 B 1.2383041 D

10 5 A -0.2793463 D

11 1 A 1.1519118 E

12 2 A 0.9921604 E

13 3 B -0.4295131 E

14 4 B 1.2383041 E

15 5 A -0.2793463 E

2.4 累计计算

累计计算,是很常用的一种计算方法,就是把每个数值型的数据,累计求和或累计求积,从而反应数据的增长的一种特征。

# 向量x

> x<-1:10;x

[1] 1 2 3 4 5 6 7 8 9 10

# 累计求和

> cum_sum<-cumsum(x)

# 累计求积

> cum_prod<-cumprod(x)

# 拼接成data.frame

> data.frame(x,cum_sum,cum_prod)

x cum_sum cum_prod

1 1 1 1

2 2 3 2

3 3 6 6

4 4 10 24

5 5 15 120

6 6 21 720

7 7 28 5040

8 8 36 40320

9 9 45 362880

10 10 55 3628800

我们通常用累计计算,记录中间每一步的过程,看到的数据处理过程的特征。

2.5 差分计算

差分计算,是用向量的后一项减去前一项,所获得的差值,差分的结果反映了离散量之间的一种变化。

> x<-1:10;x

[1] 1 2 3 4 5 6 7 8 9 10

# 计算1阶差分

> diff(x)

[1] 1 1 1 1 1 1 1 1 1

# 计算2阶差分

> diff(x,2)

[1] 2 2 2 2 2 2 2 2

# 计算2阶差分,迭代2次

> diff(x,2,2)

[1] 0 0 0 0 0 0

下面做一个稍微复杂一点的例子,通过差分来发现数据的规律。

# 对向量2次累积求和

> x <- cumsum(cumsum(1:10));x

[1] 1 4 10 20 35 56 84 120 165 220

# 计算2阶差分

> diff(x, lag = 2)

[1] 9 16 25 36 49 64 81 100

# 计算1阶差分,迭代2次

> diff(x, differences = 2)

[1] 3 4 5 6 7 8 9 10

# 同上

> diff(diff(x))

[1] 3 4 5 6 7 8 9 10

差分其实是很常见数据的操作,但这种操作是SQL很难表达的,所以可能会被大家所忽视。

2.6 分组计算

分组是SQL中,支持的一种数据变换的操作,对应于group by的语法。

比如,我们写一个例子。创建一个数据框有a,b,c的3列,其中a,c列为数值型,b列为字符串,我们以b列分组,求出a列与c的均值。

# 创建数据框

> df<-data.frame(a=1:5,b=c('A','A','B','B','A'),c=rnorm(5));df

a b c

1 1 A 1.28505418

2 2 A -0.04687263

3 3 B 0.25383533

4 4 B 0.70145787

5 5 A -0.11470372

# 执行分组操作

> aggregate(. ~ b, data = df, mean)

b a c

1 A 2.666667 0.3744926

2 B 3.500000 0.4776466

同样的数据集,以b列分组,对a列求和,对c列求均值。当对不同列,进行不同的操作时,我们同时也需要换其他函数来处理。

# 加载plyr库

> library(plyr)

# 执行分组操作

> ddply(df,.(b),summarise,

+ sum_a=sum(a),

+ mean_c=mean(c))

b sum_a mean_c

1 A 8 -0.05514761

2 B 7 0.82301276

生成的结果,就是按b列进行分组后,a列求和,c列求均值。

2.7 分裂计算

分裂计算,是把一个向量按照一列规则,拆分成多个向量的操作。

如果你想把1:10的向量,按照单双数,拆分成2个向量。

> split(1:10, 1:2)

$`1`

[1] 1 3 5 7 9

$`2`

[1] 2 4 6 8 10

另外,可以用因子类型来控制分裂。分成2步操作,第一步先分成与数据集同样长度的因子,第二步进行分裂,可以把一个大的向量拆分成多个小的向量。

# 生成因子规则

> n <- 3; size <- 5

> fat <- factor(round(n * runif(n * size)));fat

[1] 2 3 2 1 1 0 0 2 0 1 2 3 1 1 1

Levels: 0 1 2 3

# 生成数据向量

> x <- rnorm(n * size);x

[1] 0.68973936 0.02800216 -0.74327321 0.18879230 -1.80495863 1.46555486 0.15325334 2.17261167 0.47550953

[10] -0.70994643 0.61072635 -0.93409763 -1.25363340 0.29144624 -0.44329187

# 对向量以因子的规则进行拆分

> split(x, fat)

$`0`

[1] 1.4655549 0.1532533 0.4755095

$`1`

[1] 0.1887923 -1.8049586 -0.7099464 -1.2536334 0.2914462 -0.4432919

$`2`

[1] 0.6897394 -0.7432732 2.1726117 0.6107264

$`3`

[1] 0.02800216 -0.93409763

这种操作可以非常有效地,对数据集进行分类整理,比if..else的操作,有本质上的提升。

2.8 排序

排序是所有数据操作中,最常见一种需求了。在R语言中,你可以很方便的使用排序的功能,并不用考虑时间复杂度与空间复杂度的问题,除非你自己非要用for循环来实现。

对向量进行排序。

# 生成一个乱序的向量

> x<-sample(1:10);x

[1] 6 2 5 1 9 10 8 3 7 4

# 对向量排序

> x[order(x)]

[1] 1 2 3 4 5 6 7 8 9 10

以数据框某一列进行排序。

> df<-data.frame(a=1:5,b=c('A','A','B','B','A'),c=rnorm(5));df

a b c

1 1 A 1.1780870

2 2 A -1.5235668

3 3 B 0.5939462

4 4 B 0.3329504

5 5 A 1.0630998

# 自定义排序函数

> order_df<-function(df,col,decreasing=FALSE){

+ df[order(df[,c(col)],decreasing=decreasing),]

+ }

# 以c列倒序排序

> order_df(df,'c',decreasing=TRUE)

a b c

1 1 A 1.1780870

5 5 A 1.0630998

3 3 B 0.5939462

4 4 B 0.3329504

2 2 A -1.5235668

排序的操作,大多都是基于索引来完成的,用order()函数来生成索引,再匹配的数据的数值上面。

2.9 去重与找重

去重,是把向量中重复的元素过滤掉。找重,是把向量中重复的元素找出来。

> x<-c(3:6,5:8);x

[1] 3 4 5 6 5 6 7 8

# 去掉重复元素

> unique(x)

[1] 3 4 5 6 7 8

# 找到重复元素,索引位置

> duplicated(x)

[1] FALSE FALSE FALSE FALSE TRUE TRUE FALSE FALSE

# 找到重复元素

> x[duplicated(x)]

[1] 5 6

2.10 转置

转置是一个数学名词,把行和列进行互换,一般用于对矩阵的操作。

# 创建一个3行5列的矩阵

> m<-matrix(1:15,ncol=5);m

[,1] [,2] [,3] [,4] [,5]

[1,] 1 4 7 10 13

[2,] 2 5 8 11 14

[3,] 3 6 9 12 15

# 转置后,变成5行3列的矩阵

> t(m)

[,1] [,2] [,3]

[1,] 1 2 3

[2,] 4 5 6

[3,] 7 8 9

[4,] 10 11 12

[5,] 13 14 15

2.11 过滤

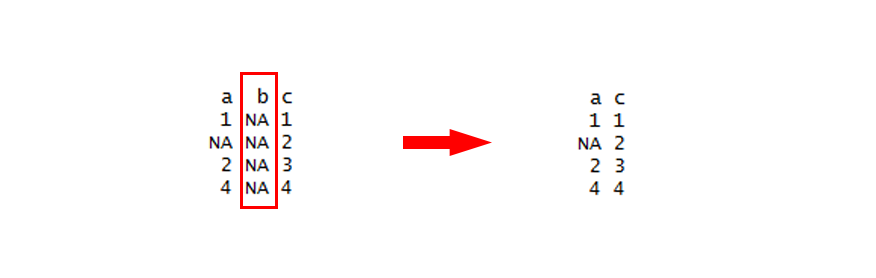

过滤,是对数据集按照某种规则进行筛选,去掉不符合条件的数据,保留符合条件的数据。对于NA值的操作,主要都集中在了过滤操作和填充操作中,因此就不在单独介绍NA值的处理了。

# 生成数据框

> df<-data.frame(a=c(1,NA,NA,2,NA),

+ b=c('B','A','B','B',NA),

+ c=c(rnorm(2),NA,NA,NA));df

a b c

1 1 B -0.3041839

2 NA A 0.3700188

3 NA B NA

4 2 B NA

5 NA <NA> NA

# 过滤有NA行的数据

> na.omit(df)

a b c

1 1 B -0.3041839

# 过滤,保留b列值为B的数据

> df[which(df$b=='B'),]

a b c

1 1 B -0.3041839

3 NA B NA

4 2 B NA

过滤,类似与SQL语句中的 WHERE 条件语句,如果你用100个以上的过滤条件,那么你的程序就会比较复杂了,最好想办法用一些巧妙的函数或者设计模式,来替换这些过滤条件。

2.12 填充

填充,是一个比较有意思的操作,你的原始数据有可能会有缺失值NA,在做各种计算时,就会出现有问题。一种方法是,你把NA值都去掉;另外一种方法是,你把NA值进行填充后再计算。那么在填充值时,就有一些讲究了。

把NA值进行填充。

# 生成数据框

> df<-data.frame(a=c(1,NA,NA,2,NA),

+ b=c('B','A','B','B',NA),

+ c=c(rnorm(2),NA,NA,NA));df

a b c

1 1 B 0.2670988

2 NA A -0.5425200

3 NA B NA

4 2 B NA

5 NA <NA> NA

# 把数据框a列的NA,用9进行填充

> na.fill(df$a,9)

[1] 1 9 9 2 9

# 把数据框中的NA,用1进行填充

> na.fill(df,1)

a b c

[1,] " 1" "B" " 0.2670988"

[2,] "TRUE" "A" "-0.5425200"

[3,] "TRUE" "B" "TRUE"

[4,] " 2" "B" "TRUE"

[5,] "TRUE" "TRUE" "TRUE"

填充时,有时并不是用某个固定的值,而是需要基于某种规则去填充。

# 生成一个zoo类型的数据

> z <- zoo(c(2, NA, 1, 4, 5, 2), c(1, 3, 4, 6, 7, 8));z

1 3 4 6 7 8

2 NA 1 4 5 2

# 对NA进行线性插值

> na.approx(z)

1 3 4 6 7 8

2.000000 1.333333 1.000000 4.000000 5.000000 2.000000

# 对NA进行线性插值

> na.approx(z, 1:6)

1 3 4 6 7 8

2.0 1.5 1.0 4.0 5.0 2.0

# 对NA进行样条插值

> na.spline(z)

1 3 4 6 7 8

2.0000000 0.1535948 1.0000000 4.0000000 5.0000000 2.0000000

另外,我们可以针对NA的位置进行填充,比如用前值来填充或后值来填充。

> df

a b c

1 1 B 0.2670988

2 NA A -0.5425200

3 NA B NA

4 2 B NA

5 NA <NA> NA

# 用当前列中,NA的前值来填充

> na.locf(df)

a b c

1 1 B 0.2670988

2 1 A -0.5425200

3 1 B -0.5425200

4 2 B -0.5425200

5 2 B -0.5425200

# 用当前列中,NA的后值来填充

> na.locf(df,fromLast=TRUE)

a b c

1 1 B 0.2670988

2 2 A -0.5425200

3 2 B <NA>

4 2 B <NA>

2.13 计数

计数,是统计同一个值出现的次数。

# 生成30个随机数的向量

> set.seed(0)

> x<-round(rnorm(30)*5);x

[1] 6 -2 7 6 2 -8 -5 -1 0 12 4 -4 -6 -1 -1 -2 1 -4 2 -6 -1 2 1 4 0 3 5 -3 -6 0

# 统计每个值出现的次数

> table(x)

x

-8 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 12

1 3 1 2 1 2 4 3 2 3 1 2 1 2 1 1

用直方图画出。

> hist(x,xlim = c(-10,13),breaks=20)

2.14 统计分布

统计分布,是用来判断数据是否是满足某种统计学分布,如果能够验证了,那么我们就可以用到这种分布的特性来理解我们的数据集的情况了。常见的连续型的统计分布有9种,其中最常用的就是正态分布的假设。关于统计分布的详细介绍,请参考文章 常用连续型分布介绍及R语言实现。

- runif() :均匀分布

- rnorm() :正态分布

- rexp() :指数分布

- rgamma() :伽马分布

- rweibull() :韦伯分布

- rchisq() :卡方分布

- rf() :F分布

- rt() :T分布

- rbeta() :贝塔分布

统计模型定义的回归模型,就是基于正态分布的做的数据假设,如果残差满足正态分布,模型的指标再漂亮都是假的。如果你想进一步了解回归模型,请参考文章R语言解读一元线性回归模型。

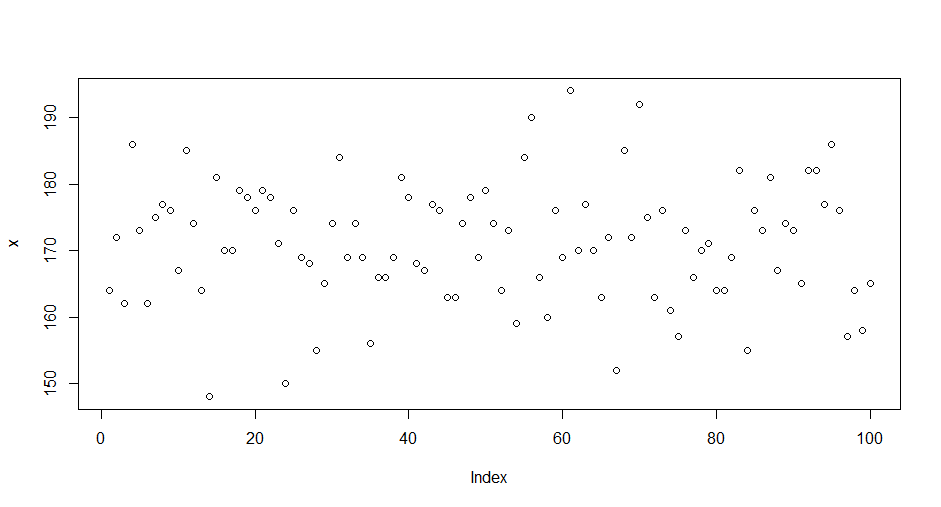

下面用正态分布,来举例说明一下。假设我们有一组数据,是人的身高信息,我们知道平均身高是170cm,然后我们算一下,这组身高数据是否满足正态分布。

# 生成身高数据

> set.seed(1)

> x<-round(rnorm(100,170,10))

> head(x,20)

[1] 164 172 162 186 173 162 175 177 176 167 185 174 164 148 181 170 170 179 178 176

# 画出散点图

> plot(x)

通过散点图来观察,发现数据是没有任何规律。接下来,我们进行正态分布的检验,Shapiro-Wilk进行正态分布检验。

> shapiro.test(x)

Shapiro-Wilk normality test

data: x

W = 0.99409, p-value = 0.9444

该检验原假设为H0:数据集符合正态分布,统计量W为。统计量W的最大值是1,越接近1,表示样本与正态分布越匹配。p值,如果p-value小于显著性水平α(0.05),则拒绝H0。检验结论: W接近1,p-value>0.05,不能拒绝原假设,所以数据集S符合正态分布!

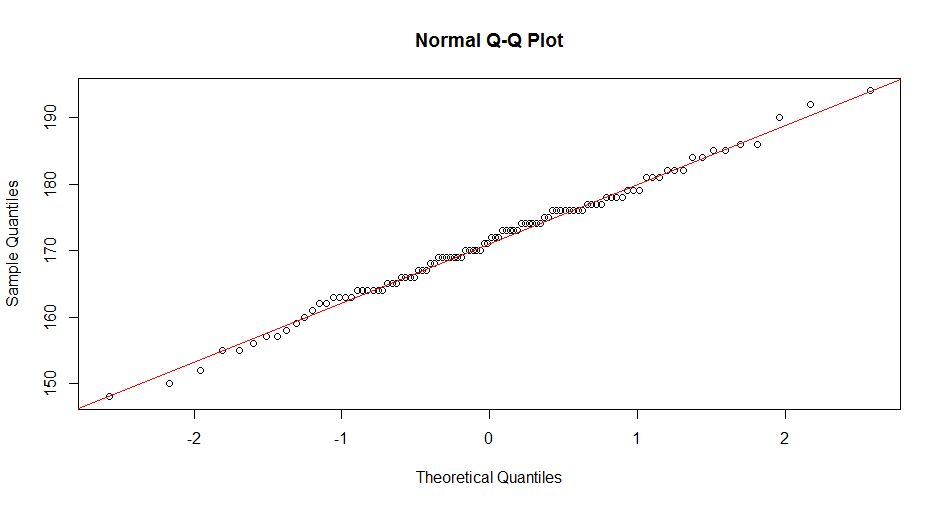

同时,我们也可以用QQ图,来做正态分布的检验。

> qqnorm(x)

> qqline(x,col='red')

图中,散点均匀的分布在对角线,则说明这组数据符合正态分布。

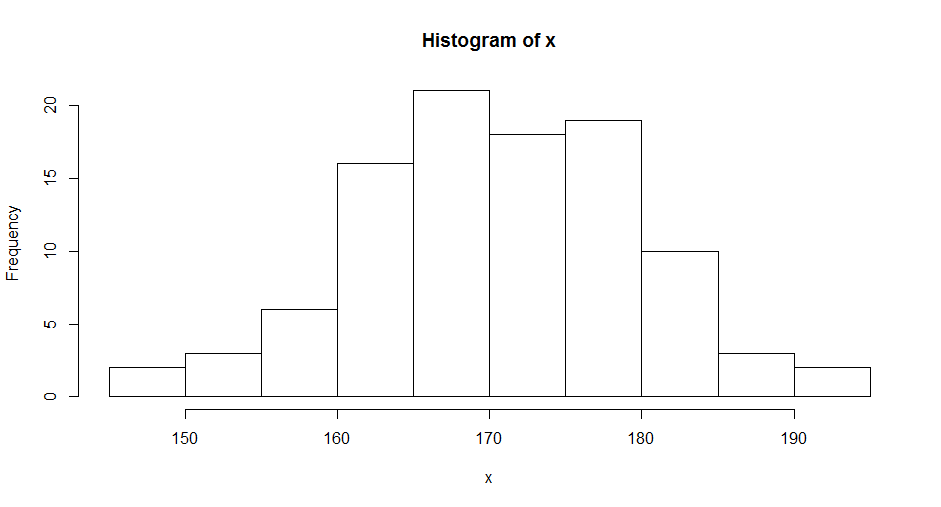

为了,更直观地对正态分布的数据进行观察,我们可以用上文中计数操作时,使用的直方图进行观察。

> hist(x,breaks=10)

通过计数的方法,发现数据形状如钟型,中间高两边低,中间部分的数量占了95%,这就是正态的特征。当判断出,数据是符合正态分布后,那么才具备了可以使用一些的模型的基础。

2.15 数值分段

数值分段,就是把一个连续型的数值型数据,按区间分割为因子类型的离散型数据。

> x<-1:10;x

[1] 1 2 3 4 5 6 7 8 9 10

# 把向量转换为3段因子,分别列出每个值对应因子

> cut(x, 3)

[1] (0.991,4] (0.991,4] (0.991,4] (0.991,4] (4,7] (4,7] (4,7] (7,10] (7,10] (7,10]

Levels: (0.991,4] (4,7] (7,10]

# 对因子保留2位精度,并支持排序

> cut(x, 3, dig.lab = 2, ordered = TRUE)

[1] (0.99,4] (0.99,4] (0.99,4] (0.99,4] (4,7] (4,7] (4,7] (7,10] (7,10] (7,10]

Levels: (0.99,4] < (4,7] < (7,10]

2.16 集合操作

集合操作,是对2个向量的操作,处理2个向量之间的数值的关系,找到包含关系、取交集、并集、差集等。

# 定义2个向量x,y

> x<-c(3:8,NA);x

[1] 3 4 5 6 7 8 NA

> y<-c(NA,6:10,NA);y

[1] NA 6 7 8 9 10 NA

# 判断x与y重复的元素的位置

> is.element(x, y)

[1] FALSE FALSE FALSE TRUE TRUE TRUE TRUE

# 判断y与x重复的元素的位置

> is.element(y, x)

[1] TRUE TRUE TRUE TRUE FALSE FALSE TRUE

# 取并集

> union(x, y)

[1] 3 4 5 6 7 8 NA 9 10

# 取交集

> intersect(x, y)

[1] 6 7 8 NA

# 取x有,y没有元素

> setdiff(x, y)

[1] 3 4 5

# 取y有,x没有元素

> setdiff(y, x)

[1] 9 10

# 判断2个向量是否相等

> setequal(x, y)

[1] FALSE

2.17 移动窗口

移动窗口,是用来按时间周期观察数据的一种方法。移动平均,就是一种移动窗口的最常见的应用了。

在R语言的的TTR包中,支持多种的移动窗口的计算。

- runMean(x) :移动均值

- runSum(x) :移动求和

- runSD(x) :移动标准差

- runVar(x) :移动方差

- runCor(x,y) :移动相关系数

- runCov(x,y) :移动协方差

- runMax(x) :移动最大值

- runMin(x) :移动最小值

- runMedian(x):移动中位数

下面我们用移动平均来举例说明一下,移动平均在股票交易使用的非常普遍,是最基础的趋势判断的根踪指标了。

# 生成50个随机数

> set.seed(0)

> x<-round(rnorm(50)*10);head(x,10)

[1] 13 -3 13 13 4 -15 -9 -3 0 24

# 加载TTR包

> library(TTR)

# 计算周期为3的移动平均值

> m3<-SMA(x,3);head(m3,10)

[1] NA NA 7.6666667 7.6666667 10.0000000 0.6666667 -6.6666667 -9.0000000 -4.0000000

[10] 7.0000000

# 计算周期为5的移动平均值

> m5<-SMA(x,5);head(m5,10)

[1] NA NA NA NA 8.0 2.4 1.2 -2.0 -4.6 -0.6

当计算周期为3的移动平均值时,结果的前2个值是NA,计算的算法是

(第一个值 + 第二个值 + 第三个值) /3 = 第三个值的移动平均值

(13 + -3 + 13) /3 = 7.6666667

画出图形

> plot(x,type='l')

> lines(m3,col='blue')

> lines(m5,col='red')

图中黑色线是原始数据,蓝色线是周期为3的移动平均值,红色线是周期为5的移动平均值。这3个线中,周期越大的越平滑,红色线波动是最小的,趋势性是越明显的。如果你想更深入的了解移动平均线在股票中的使用情况,请参考文章二条均线打天下 。

2.18 时间对齐

时间对齐,是在处理时间序列类型时常用到的操作。我们在做金融量化分析时,经常遇到时间不齐的情况,比如某支股票交易很活跃,每一秒都有交易,而其他不太活跃的股票,可能1分钟才有一笔交易,当我们要同时分析这2只股票的时候,就需要把他们的交易时间进行对齐。

# 生成数据,每秒一个值

> a<-as.POSIXct("2017-01-01 10:00:00")+0:300

# 生成数据,每59秒一个值

> b<-as.POSIXct("2017-01-01 10:00")+seq(1,300,59)

# 打印a

> head(a,10)

[1] "2017-01-01 10:00:00 CST" "2017-01-01 10:00:01 CST" "2017-01-01 10:00:02 CST" "2017-01-01 10:00:03 CST"

[5] "2017-01-01 10:00:04 CST" "2017-01-01 10:00:05 CST" "2017-01-01 10:00:06 CST" "2017-01-01 10:00:07 CST"

[9] "2017-01-01 10:00:08 CST" "2017-01-01 10:00:09 CST"

# 打印b

> head(b,10)

[1] "2017-01-01 10:00:01 CST" "2017-01-01 10:01:00 CST" "2017-01-01 10:01:59 CST" "2017-01-01 10:02:58 CST"

[5] "2017-01-01 10:03:57 CST" "2017-01-01 10:04:56 CST"

按分钟进行对齐,把时间都对齐到分钟线上。

# 按分钟对齐

> a1<-align.time(a, 1*60)

> b1<-align.time(b, 1*60)

# 查看对齐后的结果

> head(a1,10)

[1] "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST"

[5] "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST"

[9] "2017-01-01 10:01:00 CST" "2017-01-01 10:01:00 CST"

> head(b1,10)

[1] "2017-01-01 10:01:00 CST" "2017-01-01 10:02:00 CST" "2017-01-01 10:02:00 CST" "2017-01-01 10:03:00 CST"

[5] "2017-01-01 10:04:00 CST" "2017-01-01 10:05:00 CST"

由于a1数据集,每分钟有多条数据,取每分钟的最后一条代表这分钟就行。

> a1[endpoints(a1,'minutes')]

[1] "2017-01-01 10:01:00 CST" "2017-01-01 10:02:00 CST" "2017-01-01 10:03:00 CST" "2017-01-01 10:04:00 CST"

[5] "2017-01-01 10:05:00 CST" "2017-01-01 10:06:00 CST"

这样子就完成了时间对齐,把不同时间的数据放到都一个维度中了。

3. 个性化的数据变换需求

我们上面已经介绍了,很多种的R语言数据处理的方法,大多都是基于R语言内置的函数或第三方包来完成的。在实际的工作中,实际还有再多的操作,完全是各性化的。

3.1 过滤数据框中,列数据全部为空的列

空值,通常都会给我们做数值计算,带来很多麻烦。有时候一列的数据都是空时,我们需要先把这一个过滤掉,再进行数据处理。

用R语言程序进行实现

# 判断哪列的值都是NA

na_col_del_df<-function(df){

df[,which(!apply(df,2,function(x) all(is.na(x))))]

}

# 生成一个数据集

> df<-data.frame(a=c(1,NA,2,4),b=rep(NA,4),c=1:4);df

a b c

1 1 NA 1

2 NA NA 2

3 2 NA 3

4 4 NA 4

# 保留非NA的列

> na_col_del_df(df)

a c

1 1 1

2 NA 2

3 2 3

4 4 4

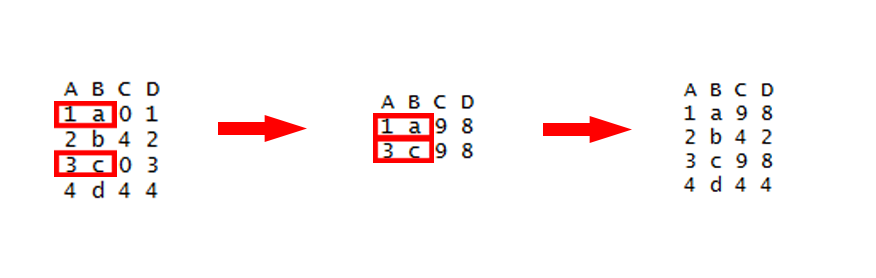

3.2 替换数据框中某个区域的数据

我们想替换数据框中某个区域的数据,那么应该怎么做呢?

找到第一个数据框中,与第二个数据框中匹配的行的值作为条件,然后替换这一行的其他指定列的值。

> replace_df<-function(df1,df2,keys,vals){

+ row1<-which(apply(mapply(match,df1[,keys],df2[,keys])>0,1,all))

+ row2<-which(apply(mapply(match,df2[,keys],df1[,keys])>0,1,all))

+ df1[row1,vals]<-df2[row2,vals]

+ return(df1)

+ }

# 第一个数据框

> df1<-data.frame(A=c(1,2,3,4),B=c('a','b','c','d'),C=c(0,4,0,4),D=1:4);df1

A B C D

1 1 a 0 1

2 2 b 4 2

3 3 c 0 3

4 4 d 4 4

# 第二个数据框

> df2<-data.frame(A=c(1,3),B=c('a','c'),C=c(9,9),D=rep(8,2));df2

A B C D

1 1 a 9 8

2 3 c 9 8

# 定义匹配条件列

> keys=c("A","B")

# 定义替换的列

> vals=c("C","D")

# 数据替换

> replace_df(df1,df2,keys,vals)

A B C D

1 1 a 9 8

2 2 b 4 2

3 3 c 9 8

4 4 d 4 4

其实不管R语言中,各种内置的功能函数有多少,自己做在数据处理的时候,都要自己构建很多DIY的函数。

3.3 长表和宽表变换

长宽其实是一种类对于标准表格形状的描述,长表变宽表,是把一个行数很多的表,让其行数减少,列数增加,宽表变长表,是把一个表格列数减少行数增加。

长表变宽表,指定program列不动,用fun列的每一行,生成新的列,再用time列的每个值进行填充。

# 创建数据框

> df<-data.frame(

+ program=rep(c('R','Java','PHP','Python'),3),

+ fun=rep(c('fun1','fun2','fun3'),each = 4),

+ time=round(rnorm(12,10,3),2)

+ );df

program fun time

1 R fun1 15.01

2 Java fun1 7.17

3 PHP fun1 10.84

4 Python fun1 8.96

5 R fun2 10.30

6 Java fun2 9.45

7 PHP fun2 8.87

8 Python fun2 8.18

9 R fun3 6.30

10 Java fun3 9.70

11 PHP fun3 8.89

12 Python fun3 5.19

# 加载reshape2库

> library(reshape2)

# 长表变宽表

> wide <- reshape(df,v.names="time",idvar="program",timevar="fun",direction = "wide");wide

program time.fun1 time.fun2 time.fun3

1 R 8.31 8.72 10.10

2 Java 8.45 4.15 13.86

3 PHP 10.49 11.47 9.96

4 Python 10.45 13.25 14.64

接下来,进行反正操作,把宽表再转换为长表,还是使用reshape()函数。

# 宽表变为长表

> reshape(wide, direction = "long")

program fun time

R.fun1 R fun1 8.31

Java.fun1 Java fun1 8.45

PHP.fun1 PHP fun1 10.49

Python.fun1 Python fun1 10.45

R.fun2 R fun2 8.72

Java.fun2 Java fun2 4.15

PHP.fun2 PHP fun2 11.47

Python.fun2 Python fun2 13.25

R.fun3 R fun3 10.10

Java.fun3 Java fun3 13.86

PHP.fun3 PHP fun3 9.96

Python.fun3 Python fun3 14.64

我们在宽表转换为长表时,可以指定想转换部分列,而不是所有列,这样就需要增加一个参数进行控制。比如,只变换time.fun2,time.fun3列到长表,而不变换time.fun1列。

> reshape(wide, direction = "long", varying =3:4)

program time.fun1 time id

1.fun2 R 8.31 8.72 1

2.fun2 Java 8.45 4.15 2

3.fun2 PHP 10.49 11.47 3

4.fun2 Python 10.45 13.25 4

1.fun3 R 8.31 10.10 1

2.fun3 Java 8.45 13.86 2

3.fun3 PHP 10.49 9.96 3

4.fun3 Python 10.45 14.64 4

这样子的转换变形,是非常有利于我们从多角度来看数据的。

3.4 融化

融化,用于把以列进行分组的数据,转型为按行存储,对应数据表设计的概念为,属性表设计。

我们设计一下标准的二维表结构,然后按属性表的方式进行转换。

# 构建数据集

> df<-data.frame(

+ id=1:10,

+ x1=rnorm(10),

+ x2=runif(10,0,1)

+ );df

id x1 x2

1 1 1.78375335 0.639933473

2 2 0.26424700 0.250290845

3 3 -1.83138689 0.963861236

4 4 -1.77029220 0.451004465

5 5 -0.92149552 0.322621217

6 6 0.88499153 0.697954226

7 7 0.68905343 0.002045145

8 8 1.35269693 0.765777220

9 9 0.03673819 0.908817646

10 10 0.49682503 0.413977373

# 融合,以id列为固定列

> melt(df, id="id")

id variable value

1 1 x1 1.783753346

2 2 x1 0.264247003

3 3 x1 -1.831386887

4 4 x1 -1.770292202

5 5 x1 -0.921495517

6 6 x1 0.884991529

7 7 x1 0.689053430

8 8 x1 1.352696934

9 9 x1 0.036738187

10 10 x1 0.496825031

11 1 x2 0.639933473

12 2 x2 0.250290845

13 3 x2 0.963861236

14 4 x2 0.451004465

15 5 x2 0.322621217

16 6 x2 0.697954226

17 7 x2 0.002045145

18 8 x2 0.765777220

19 9 x2 0.908817646

20 10 x2 0.413977373

这个操作其实在使用ggplot2包画图时,会被经常用到。因为ggplot2做可视化时画多条曲线时,要求的输入的数据格式必须时属性表的格式。

3.5 周期分割

周期分割,是基于时间序列类型数据的处理。比如黄金的交易,你可以用1天为周期来观察,也可以用的1小时为周期来观察,也可以用1分钟为周期来看。

下面我们尝试先生成交易数据,再对交易数据进行周期的分割。本例仅为周期分割操作的示范,数据为随机生成的,请不要对数据的真实性较真。

# 加载xts包

> library(xts)

# 定义生成每日交易数据函数

> newTick<-function(date='2017-01-01',n=30){

+ newDate<-paste(date,'10:00:00')

+ xts(round(rnorm(n,10,2),2),order.by=as.POSIXct(newDate)+seq(0,(n-1)*60,60))

+ }

假设我们要生成1年的交易数据,先产生1年的日期向量,然后循环生成每日的数据。

# 设置交易日期

> dates<-as.Date("2017-01-01")+seq(0,360,1)

> head(dates)

[1] "2017-01-01" "2017-01-02" "2017-01-03" "2017-01-04" "2017-01-05" "2017-01-06"

# 生成交易数据

> xs<-lapply(dates,function(date){

+ newTick(date)

+ })

# 查看数据静态结构

> str(head(xs,2))

List of 2

$ :An ‘xts’ object on 2017-01-01 10:00:00/2017-01-01 10:29:00 containing:

Data: num [1:30, 1] 9.98 9.2 10.21 9.08 7.82 ...

Indexed by objects of class: [POSIXct,POSIXt] TZ:

xts Attributes:

NULL

$ :An ‘xts’ object on 2017-01-02 10:00:00/2017-01-02 10:29:00 containing:

Data: num [1:30, 1] 9.41 13.15 6.07 10.12 10.37 ...

Indexed by objects of class: [POSIXct,POSIXt] TZ:

xts Attributes:

NULL

# 转型为xts类型

> df<-do.call(rbind.data.frame, xs)

> xdf<-as.xts(df)

> head(xdf)

V1

2017-01-01 10:00:00 9.98

2017-01-01 10:01:00 9.20

2017-01-01 10:02:00 10.21

2017-01-01 10:03:00 9.08

2017-01-01 10:04:00 7.82

2017-01-01 10:05:00 10.47

现在有了数据,那么我们可以对数据日期,按周期的分割了,从而生成开盘价、最高价、最低价、收盘价。这里一样会用到xts包的函数。关于xts类型的详细介绍,请参考文章 可扩展的时间序列xts。

# 按日进行分割,对应高开低收的价格

> d1<-to.period(xdf,period='days');head(d1)

xdf.Open xdf.High xdf.Low xdf.Close

2017-01-01 10:29:00 9.98 13.74 5.35 13.34

2017-01-02 10:29:00 9.41 13.54 6.07 9.76

2017-01-03 10:29:00 12.11 13.91 7.16 10.75

2017-01-04 10:29:00 10.43 14.02 6.31 12.10

2017-01-05 10:29:00 11.51 13.97 6.67 13.97

2017-01-06 10:29:00 10.57 12.81 4.30 5.16

# 按月进行分割

> m1<-to.period(xdf,period='months');m1

xdf.Open xdf.High xdf.Low xdf.Close

2017-01-31 10:29:00 9.98 16.40 3.85 10.14

2017-02-28 10:29:00 8.25 16.82 4.17 11.76

2017-03-31 10:29:00 10.55 15.54 2.77 9.61

2017-04-30 10:29:00 9.40 16.13 3.84 11.77

2017-05-31 10:29:00 13.79 16.74 3.97 10.25

2017-06-30 10:29:00 9.29 16.15 4.38 7.92

2017-07-31 10:29:00 5.39 16.09 4.55 9.88

2017-08-31 10:29:00 5.76 16.34 3.27 10.86

2017-09-30 10:29:00 9.56 16.40 3.58 10.09

2017-10-31 10:29:00 8.64 15.50 3.23 10.26

2017-11-30 10:29:00 9.20 15.38 3.00 10.92

2017-12-27 10:29:00 6.99 16.22 3.87 8.87

# 按7日进行分割

> d7<-to.period(xdf,period='days',k=7);head(d7)

xdf.Open xdf.High xdf.Low xdf.Close

2017-01-07 10:29:00 9.98 15.54 4.30 10.42

2017-01-14 10:29:00 11.38 14.76 5.74 9.17

2017-01-21 10:29:00 9.57 16.40 3.85 11.91

2017-01-28 10:29:00 10.51 14.08 4.66 10.97

2017-02-04 10:29:00 10.43 16.69 4.53 6.09

2017-02-11 10:29:00 11.98 15.23 5.04 11.57

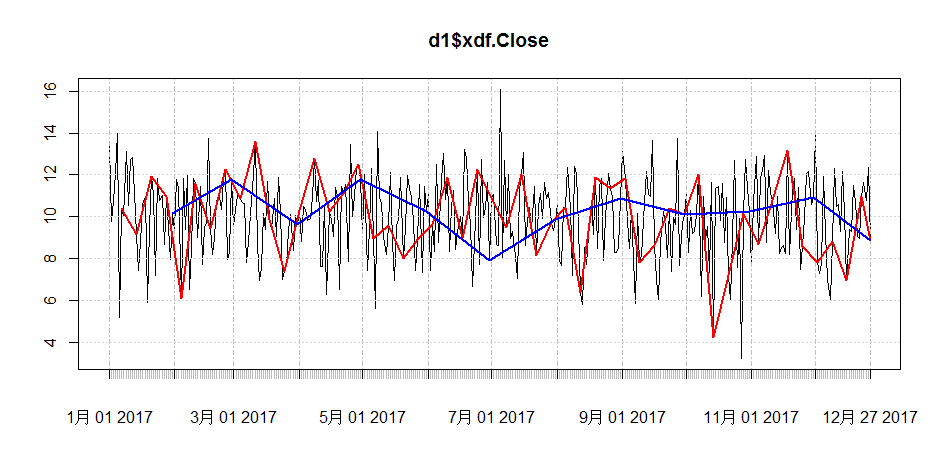

最后,通过可视化把不同周期的收盘价,画到一个图中。

> plot(d1$xdf.Close)

> lines(d7$xdf.Close,col='red',lwd=2)

> lines(m1$xdf.Close,col='blue',lwd=2)

从图中,可以看出切换为不同的周期,看到的形状是完全不一样的。黑色线表示以日为周期的,红色线表示以7日为周期的,蓝色线表示以月为周期的。

从本文的介绍来看,要做好数据处理是相当不容易的。你要知道数据是什么样的,业务逻辑是什么,怎么写程序以及数据变形,最后怎么进行BI展示,表达出正确的分析维度。试试R语言,忘掉程序员的思维,换成数据的思维,也许繁琐的数据处理工作会让你开心起来。

本文所介绍的数据处理的方法,及个性化的功能函数,我已经发布为一个github的开源项目,项目地址为:https://github.com/bsspirit/RTransform 欢迎大家试用,共同完善。

作者介绍:

张丹,R语言中文社区专栏特邀作者,《R的极客理想》系列图书作者,民生银行大数据中心数据分析师,前况客创始人兼CTO。

10年IT编程背景,精通R ,Java, Nodejs 编程,获得10项SUN及IBM技术认证。丰富的互联网应用开发架构经验,金融大数据专家。个人博客 http://fens.me, Alexa全球排名70k。

著有《R的极客理想-工具篇》、《R的极客理想-高级开发篇》,合著《数据实践之美》,新书《R的极客理想-量化投资篇》(即将出版)。

《R的极客理想-工具篇》京东购买快速通道:https://item.jd.com/11524750.html

《R的极客理想-高级开发篇》京东购买快速通道:https://item.jd.com/11731967.html

《数据实践之美》京东购买快速通道:https://item.jd.com/12106224.html