文章发布于公号【数智物语】 (ID:decision_engine),关注公号不错过每一篇干货。

来源 | 汽车金融二三事

在风控规则引擎里,是怎么结合评分卡来输出自动审批决策?

下面通过一个简单的策略配置来进行了解。

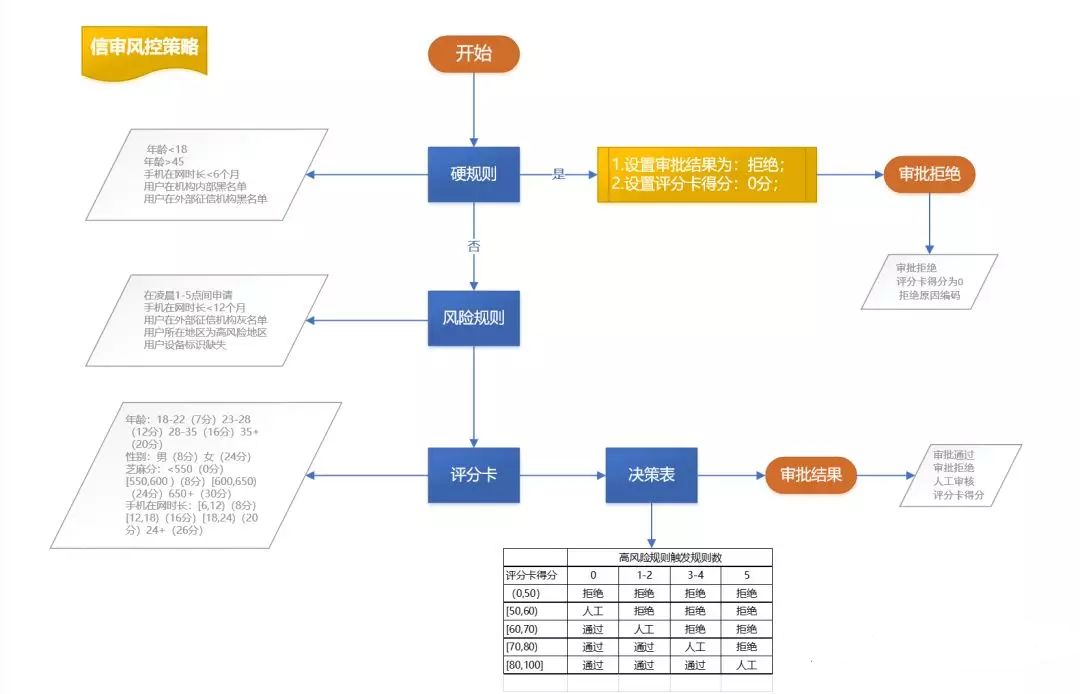

01构想一个信审场景,设计一个银行的信审流程

(点击图片可放大查看)

上述信审流程包含如下四个步骤:

第一步硬规则

任意一条此类规则被触发,申请将被拒绝;

第二步风险规则

计算申请触发的风险规则的数量

第三步评分模型

计算评分卡得分(评分卡包含四项内容:年龄、性别、手机在网时长、芝麻分)

第四步决策表

根据评分模型和用户触发的风险规则两个维度,处理客户最终是否准入,即审批通、审批拒绝或人工审核。

四个信审策略:

1、硬规则

指用户一旦触发,就要被拒绝的规则,示例中包括如下具体规则:

年龄<18

年龄>45

手机在网时长<6个月

用户在机构内部黑名单

用户在外部征信机构黑名单

2、高风险规则

指用户虽然可以准入,但风险较高,达到一定程度,就需要考虑拒绝的规则,示例中包含如下规则:

在凌晨1-5点间申请

手机在网时长<12个月

用户在外部征信机构灰名单

用户所在地区为高风险地区

用户设备标识缺失

3、评分卡

*根据该卡计算,最高得分为:100分,最低得分为:23分。

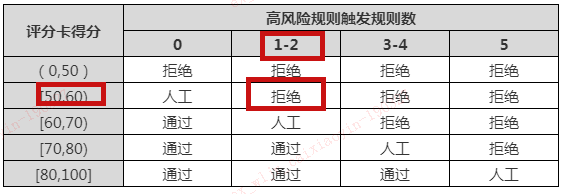

4、决策表

评分卡得分高风险规则触发规则数

01-23-45

(0,50)拒绝拒绝拒绝拒绝

[50,60)人工拒绝拒绝拒绝

[60,70)通过人工拒绝拒绝

[70,80)通过通过人工拒绝

[80,100]通过通过通过人工

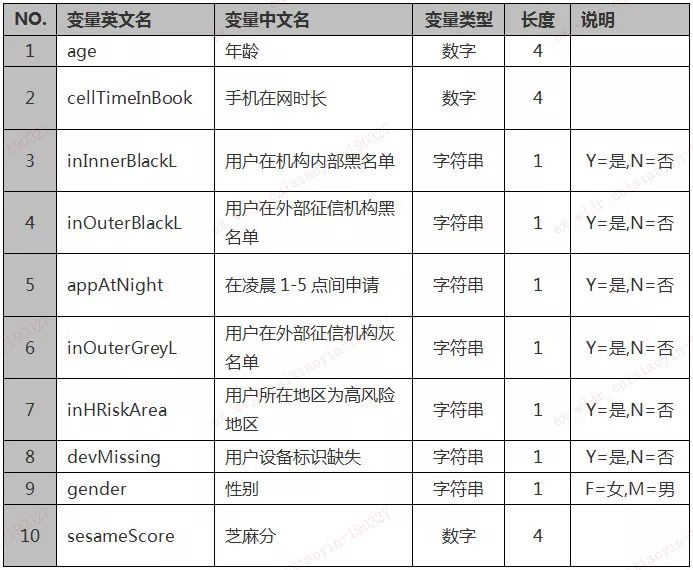

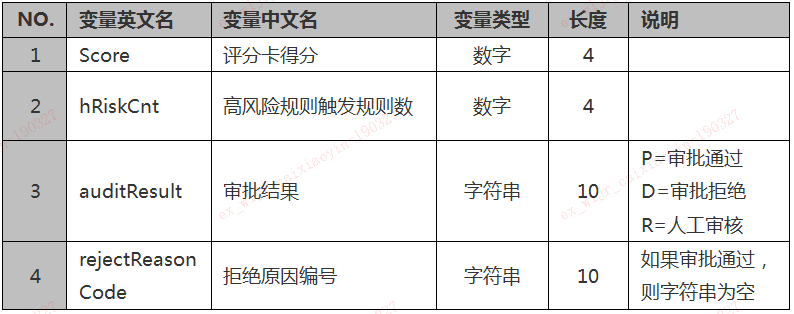

02梳理业务流程,提炼输入与输出变量

接着根据上面拟定的信审策略提炼输入与输出变量,做简单的示例:

输入变量:

输出变量:

*输出变量用于输出审批结果

03配置规则流

按上面给出的变量值和信审策略就可以开始配置规则流。

如下图:

1. 上面分支代表硬规则策略,命中即拒绝;

2. 如未命中则往下走下面的高风险规则的分支,结合评分卡和决策表输出审批结果。

这样一个简单的风控规则配置就完成了。后续还需配置检查、策略测试以保证策略的完整与准确。

在真实的信审场景里,风控规则更为复杂多变。除了对贷款申请进行自动审批的结论输出,还需增加资产、收入、负债等输入变量,给出贷款成数、贷款利率、贷款额度等来对客户进行差异化的信贷政策。

04举个"栗"子

Q:根据文中的例子,假设一名35岁的男性贷款申请人,爬虫得知该客户芝麻分550,手机在网时长12个月,触发两条高风险规则,那么根据决策表的设计,此客户的自动审批结论是怎么样的?

A:根据评分卡的设计:

35岁得分20;

男性得分8;

芝麻分550得分为8;

手机在网时长12个月得分16;

该客户总评分卡分数为52;

再加触发两条高风险规则;

所以根据决策表的设计,自动审批结论是拒绝。

星标我,每天多一点智慧