作者: 挖数

公众号: 挖数

很早前写过一篇讲制造业迁移的文章,当时还画了图,大致意思是发达国家因为人力成本上升的原因,将低端制造业往其他国家迁移

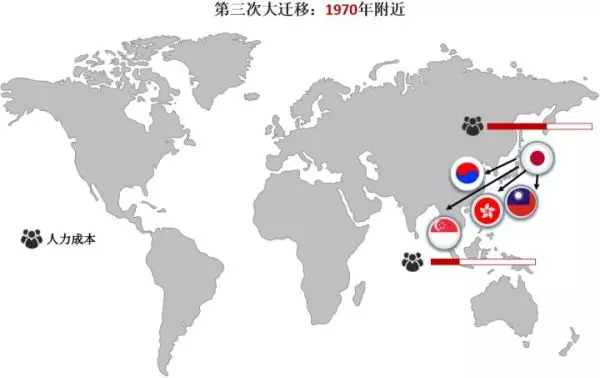

1990年附近,中国大陆开始承接亚洲四小龙的部分低端制造业,先是纺织等轻工业,然后是机械代工等重工业,像东莞、深圳的制造业就是那时候起来的。

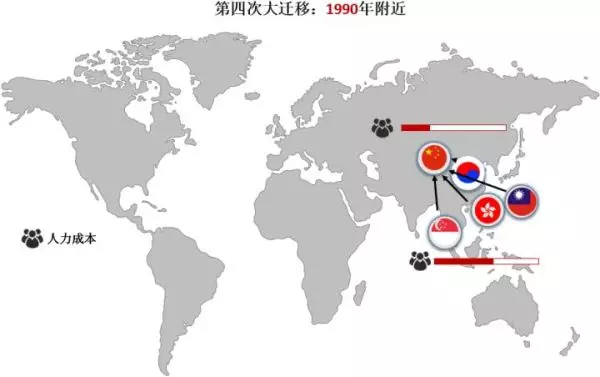

直到最近,随着中国经济的腾飞及国内消费市场的壮大,中国大陆开始在资金密集型的高端制造业与韩国、台湾展开竞争,并且慢慢有取代的趋势。

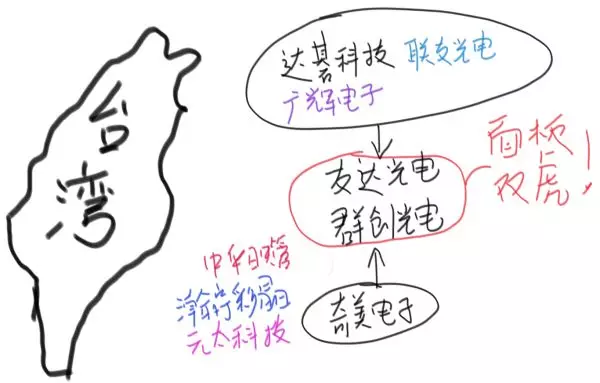

台湾的“面板双虎”

面板产业作为一个资本密集的高门槛产业,早期吸引了一大批台湾厂商进入,包括中华映管、达碁科技、联友光电、瀚宇彩晶、奇美电子、元太科技、广辉电子等七家公司在内,一度被称为“战国七雄”。

随着竞争加剧,2001年,达碁合并联友,更名为友达光电,又在2006年并购广辉电子,一跃成为全台最大的面板厂。

2003年富士康旗下群创光电成立,并在之后成功并购奇美电子,成为全台唯一能与友达竞争的面板公司,被外界称为“面板双虎”。

什么是面板?

面板是电视、电脑显示器及手机屏幕上直接影响画面观看效果的重要部件,一台液晶显示器80%的成本都在面板上。

2000-2010年十年时间,是台湾面板厂商最辉煌的时候。

2006年,合并两家公司后的友达光电,市占率达22%,一度超越韩国的三星和LG,成为世界第一的面板厂商。

而群创光电在2010年合并奇美电子后,营收一度跃居友达光电之上,一举夺下台湾最大面板厂宝座。

2010年前,全球面板产业的第一梯队由台湾的友达光电、群创光电,以及韩国的三星和LG牢牢把持,中国大陆从来不在他们的竞争对手之列。

大陆“三雄”崛起

面板属于高端制造业,进入需要面临大量的专利和技术壁垒,在整个行业被韩台垄断的局势下,中国大陆举步维艰。

但有几家公司一直伺机而动,其中就有1993年北京电子管厂改制的北京东方电子公司(简称京东方)。

早期京东方一直跟日本和台湾企业合作,代工台式电脑显示器,就是九几年很笨重那种CRT显示器。

到了2000年,液晶显示器开始流行,并有取代CRT显示器的趋势,而此时一个绝佳的机会落到京东方头上,韩国现代公司为缓解债务,计划打包出售其液晶面板业务。

京东方抓住了这次机会,于2003年以3.5亿美元收购现代的液晶面板业务,获得其知识产权(包括TFT-LCD应用技术、设计技术和制造技术等)及团队,以及全球性TFT-LCD市场份额和营销网络,从此中国大陆结束了无自主液晶显示屏的时代。

相比北京,南方的制造业显然更为活跃,在深圳前后有2家公司开始进军面板产业,一家是1983年由中国航空技术国际控股公司投资成立的天马微电子,另外一家是深圳国资委和TCL在2009年合资成立的华星光电。

2001年,天马微电子从日本引进国内第一条手机彩屏生产线,同时期承接了台湾奇美电子的代工业务,逐步深耕中小尺寸领域。

而起步稍晚的华星光电则财大气粗,背靠深圳国资委,成立伊始投资总额就达443亿元,是深圳建市以来单笔投资额最大的工业项目,而后仅用19个月就实现了液晶面板的量产,成为国内外同类企业中最快的一家,运营1年后即成为全球35英寸电视产品最大的供应商。

天马专注中小尺寸,华星光电则专攻大尺寸,再加上京东方,大陆的面板产业开始向韩台发起挑战。

“三雄”赶“双虎”

2010年开始,台湾的面板产业遭遇滑铁卢,开始了连年的亏损

究其原因,主要是中国大陆大规模投资面板企业导致的产能极速扩张,从而挤压了台湾企业的生存空间。

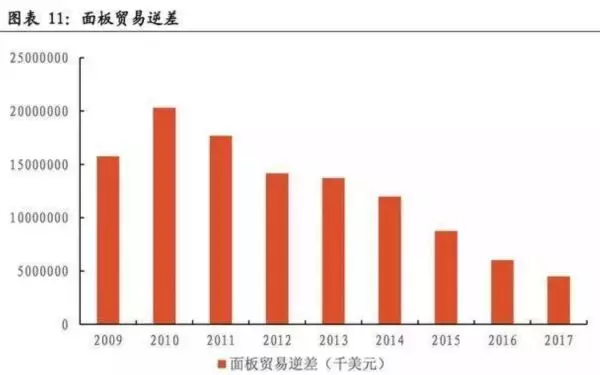

从LCD面板市场份额看,大陆逐渐追上台湾。

而中国大陆面板产业的贸易逆差也逐年降低

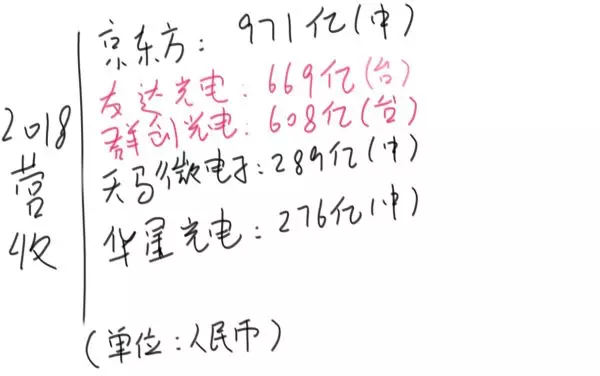

“双虎”之一的群创光电2018年营收是2794亿新台币(折合人民币608亿),同比2017年下滑15%,相比2011年巅峰的5101亿新台币更是大幅下滑45%。

友达光电亦不好过,2018年营收3076亿新台币(折合人民币669亿),同比下滑10%。

曾是“战国七雄”之一的台湾中华映管更在2018年12月申请破产。

反观大陆则是欣欣向荣,京东方2018年营收971亿元,同比增长3.5%,显示面板总体出货量全球第一,华星光电2018年营收276亿元,大尺寸液晶面板出货量全球第5,在32寸和55寸领域挤进了全球第2,天马微电子2018年营收289亿元,同比增长21.4%。

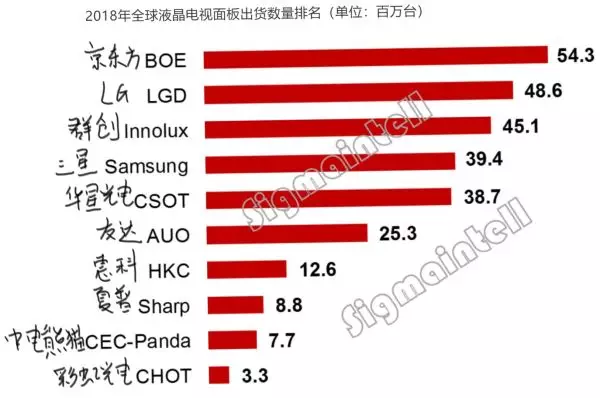

从2018年全球液晶电视面板出货量看,中国大陆共有5家企业挤进前十,京东方更是稳居第一,超出第二名12%。

被误解的十年

看上面的数据,会不会有种我还没用力,你们就都趴下了的感觉?

实际从2010年到现在接近10年时间,大陆的面板产业经历了“被误解的十年”,也是惨痛的十年。

为了避免被台湾和韩国“割韭菜”,中国大陆不仅斥巨资买技术,还不惜亏损跟台湾韩国搞起了产能竞赛。

2009年,还在亏损的京东方分别投资175亿和280亿,在合肥和北京亦庄建设生产线,掀起了一场“液晶风暴”。

日本、韩国和台湾一夜之间全部改变了对中国技术封锁的态度,纷纷要求在华建设生产线。

京东方此举可谓“豪赌”,在处于亏损状态下仍募集了500亿巨资。

2013年8月,为扩大产能的京东方又进行了一轮高达460亿元的募资,此举被各方质疑为“圈钱”。

作为京东方董事长的王东升忍住了质疑,忍住了各方的谩骂,也忍住了长期的亏损。

2017年京东方亮出财报,一季度归属上市公司股东净利润达24.13亿元,较上年同期增长2127.56%,2017年一个季度赚的钱比2016年全年还多,至此,京东方才终于脱掉了“圈钱”的帽子,并成功让全球的眼光转向中国大陆。

如果没有中国面板企业的忍辱负重,现在国内买一台液晶电视机可能还要几万元,而如今去逛一趟商场,液晶电视都是几千元,上万的都少,液晶面板国产化功不可没。

未来面板看中国

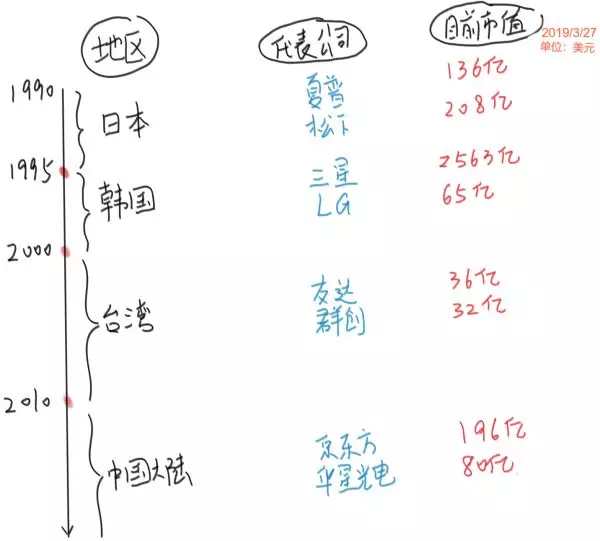

从1990-95年日本面板产业的高速发展,巅峰时占据全球面板出货量90%,到1995-2000年韩国弯道超车,三星和LG超越夏普,市场份额位居世界第一和第二,到2000-2010年台湾异军突起,迎来黄金十年,再到最近中国大陆的逆境起步,接棒台湾。

当前看,中国大有继续扩充产能,一统天下的趋势,韩国往OLED和量子点转型比我们早,其技术优势不可小觑,而台湾不管是产能还是技术已被大陆甩在身后,未来可能转战Micro LED和Mini LED等非主流的技术方向。

随着时代发展,未来折叠屏手机和物联网可能成为新的消费热点,这势必带来更多的面板需求,而中国大陆作为全球最大的市场,我们的京东方、华星光电等企业有望在这一轮升级中占领先机,一举击败韩国企业。

名词解释:

CRT:阴极射线管,90年代电视机和电脑使用的显示器,比较笨重。

LCD:液晶显示器,2000年开始用来替代CRT,特点是轻薄。

LED:区别于LCD的液态晶体,LED采用发光二极管作为显示原件,特点是无需背光源,但目前市面上没有真正意义的LED电视。

OLED:区别于LED/LCD,其发光原件是通过电流驱动的有机薄膜,自发光,无需背光源,轻薄,可以做到普通LCD的1/3厚度,对比度更高,响应速度更快,用以替代LCD,由于有使用寿命短的缺点,目前更多用于手机,未来的折叠屏手机只能采用OLED。

量子点:又称QLED,与OLED结构相似,区别在于发光原件不同。

Micro LED:LED的进化版,将LED微小化,队列化,让LED单位小于100微米,从而让显示更细腻,功耗更低,目前仍在研发阶段,无法用于折叠屏。

Mini LED:介于LED和Micro LED之间,LED单位在100微米以上,一种Micro LED的过渡方案。

感谢阅读

推荐阅读:

1:最新 | Python 官方中文文档正式发布!

2:影响Linux发展的四位天才黑客

3:110道python面试题

4:2018年Python爱好者社区历史文章合集(作者篇)

5:2018年终精心整理|Python爱好者社区历史文章合集(类型篇